住宅ローンを組むための準備はありますか?

リノベーションなんでも相談室 | 2024.4.23

住宅ローンを組んでマンションを購入しようと考えています。はじめてローンを組むのですが、あらかじめ準備しておくことはあるのでしょうか

たくさんのお金を、長期間、低金利という好条件で借りることができる住宅ローンは、多くの住宅購入検討者にとってはなくてはならない存在です。裏を返せば、住宅ローンが満足に組めないと、家を買いたくても買えないということにもなりかねません。住宅ローンを組むために、事前に準備できることはあるのでしょうか。

今回は、自身も3回住宅ローンを借り、2回の完済をしている、ファイナンシャルプランナーで宅地建物取引士の”こっしー”が、住宅ローンを組むための準備について解説してまいります。

自身の「借入れ力」を整える。

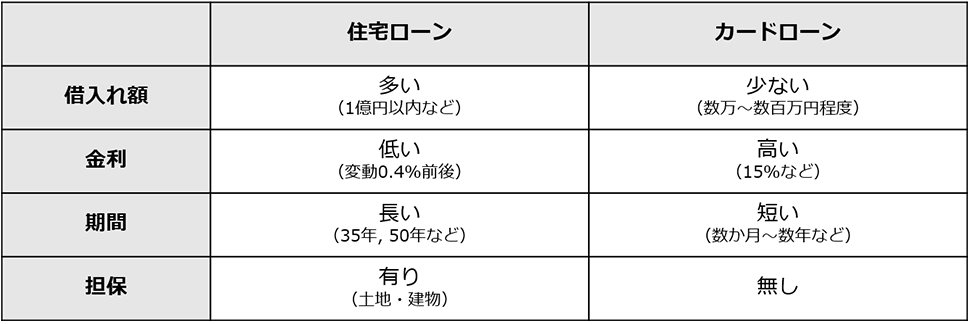

住宅購入は日本経済への波及効果が大きいことから、住宅ローンは他の借入と比べても、きわめて借り手にとって有利なローンとなっています。返済期間35年間(なかには50年の商品もあります)、金利0.4%前後という条件は、カードローンなどと比べると驚くほど好条件であることがわかります(表1)。

もちろん、誰もが同じ条件でお金を借りられるわけではありませんから、自分自身の「借入れ力」を整えるところからはじめる必要があります。自身の条件が整っていないと、金利が高くなる、借入希望額まで借りられない、そもそも一切の融資が受けられないなど、残念な結果になってしまいます。そうならないように、あらかじめ以下の項目について確認しておきましょう。

確認事項(1)信用情報が傷ついていないか?

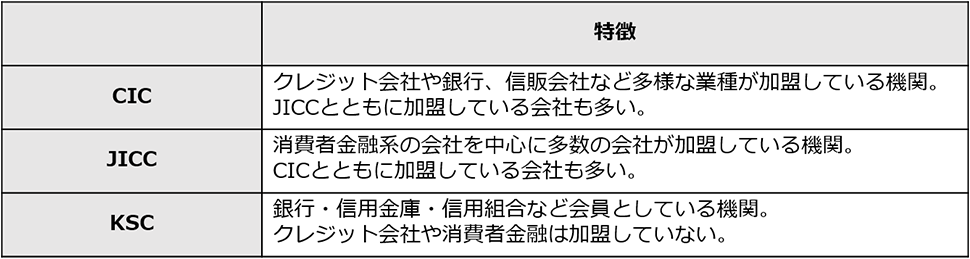

金融機関が住宅ローンを貸し出す際には、借り手が本当に融資に値する人間であるか否かを調査します。お金にだらしない人にたくさんのお金を貸すのは不安ですから、過去のクレジットカードの延滞状況や消費者金融の使用状況などを、信用情報機関を通じて確認するのです(表2)。多少の費用はかかりますが、もちろん自分自身の信用情報を確認することもできますので、不安な方は一度信用情報を見てみるのもよいかもしれません。

信用情報を確認した際に「異動」の文字がある場合には特に注意が必要です。延滞がおよそ3か月以上にわたった場合などに発生するものなのですが、一度「異動」がついてしまうと、住宅ローンを組むことが一気に困難になります。完済から5年間で「異動」の履歴が消えることになりますので、心当たりがある方は、購入時期を少し後倒しするという選択もあるかもしれません。

確認事項(2)他の借入はないか?

住宅ローン以外の借金がある場合にも、銀行からの見方は厳しくなります。カードローン、自動車ローン、投資用マンションのアパートローンなど、その他の借入があれば、その残高や毎月の返済額によって「借入れ力」は低下することになります。住宅購入を考え始めたら、その他の借入の有無や、いつまでに完済できるかという点について確認してみましょう。

見落としがちな借り入れもあります。たとえば、携帯電話の毎月の料金と合わせて本体代金も分割で支払っているケースでは、本体代金については借金をしているという見え方になります。リボ払いを使っている方がいるとすれば、それも借金ですから、できるだけ早く完済し、二度とリボ払いには手を出さないことをおすすめします。

確認事項(3)勤続年数は十分か?

定職についている、ということも住宅ローンを組む上では重要な要素です。最近では勤続年数が短くても審査の土台にのる金融機関が増えてきましたが、最低でも3か月~半年程度の勤続年数は欲しいところです。勤続年数が短い場合には雇用契約書を提出することもありますから、試用期間を過ぎてからの方が借り入れはしやすくなります。以前のコラム「転職直後でも住宅ローンは組めますか?」でも解説したように、ボーナスの支給前だと借入れ可能金額が伸びない可能性もあるので、場合によっては数か月住宅購入を遅らせるということも検討する必要があるかもしれません。

借入れの、上限額と適正額を考える。

自分自身の「借入れ力」を整えることができたら、次のステップとしては、そもそもいくら借りることができるか(借入れ上限額)と、どのくらい借りるべきなのか(借入れ適正額)の2点について考えてみましょう。借入れ上限額については、年収や年齢などからある程度機械的に導き出されるものになりますので、以前のコラム「「年収500万円、住宅ローンはいくら借りられますか?」でご紹介した計算方法をご参照ください。

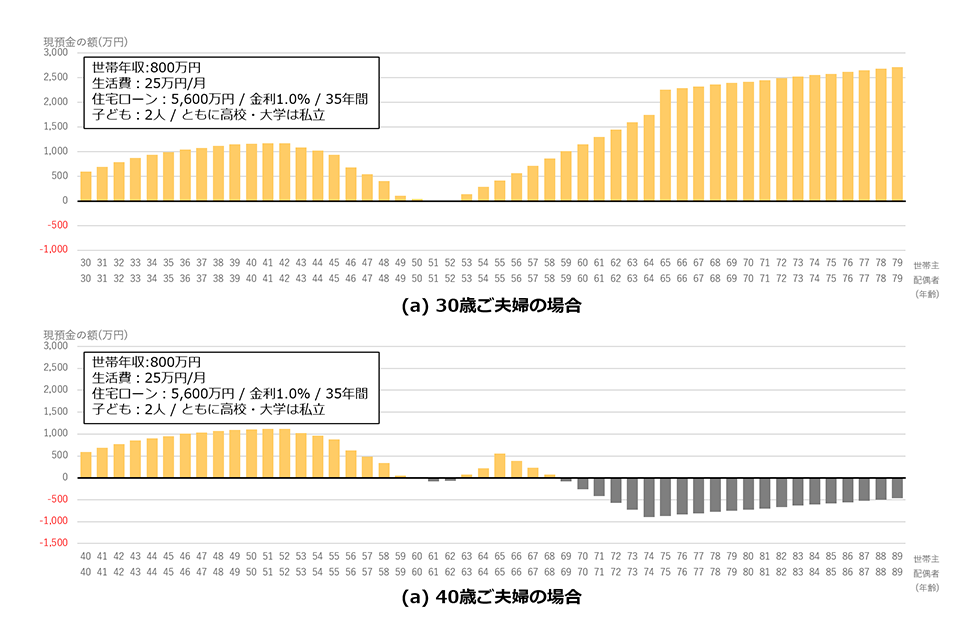

一方で、借入れ適正額は人それぞれですから、個別具体的な検討が必要になります。一般的には、住宅ローンは多く・長く組むことが推奨されますが、借入れ時の年齢や家族構成、収支の見通しや資産状況などを考慮して、適正な借入れ額を決定することが大切です。たとえば、図1の(a)(b)は、世帯年収や家族構成、生活費などのほとんどの要素は同じなのですが、シミュレーション開始の年齢を(a)は30歳、(b)は40歳としています。たったそれだけの違いではありますが、(b)においては70歳を前にして貯蓄が底をつく結果となりますから、住宅購入予算や借入額を見直す必要があるといえます。自分の場合はどうなるか、具体的なシミュレーションをしてみてください。

余力があれば、住宅ローン比較も。

自身の「借入れ力」を整え、借入れ適正額が見えてきたら、各金融機関の住宅ローンを比較してみるのもよいでしょう。金利が低いもの、団体信用生命保険が手厚いもの、多少与信に難があっても取り上げてくれるものなど、金融機関によって提供している住宅ローンに特徴がありますから、いくつかの銀行を比較してみるのも面白いですよ。ただし、中古住宅への評価が低いものや、リノベーション費用は貸してくれないものなど、表に出ていない情報もありますので、マンションの売買やリノベーションの現場を知る人に相談してみてください。

今回は、住宅ローンを組むための準備について解説しました。まずは、余計な借入れがあれば返済するなど、自身の「借入れ力」を整えることから始めてみてください。借りやすい状態になったら、適正な借入れ額を考え、余力があれば住宅ローンの比較をしてみてもよいでしょう。適正な予算の決め方や住宅ローンの選び方などは、プロのファイナンシャルプランナーにアドバイスを求めるのもおすすめです。ぜひ参考にしてみてください。

無印良品のリノベーション「MUJI INFILL 0」では、資金計画からマンション探し、リノベーションの設計施工までワンストップでサービスを提供しております。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。