年収500万円、住宅ローンはいくら借りられますか?

リノベーションなんでも相談室 | 2023.3.28

単刀直入な質問なのですが、年収が500万円の場合、住宅ローンはどれくらい組めるものなのでしょうか

マンションを購入する際、住宅ローンを利用する方がほとんどですから、どのくらいの金額を借りられるのかというのは多くの方が気になるテーマかもしれません。金融機関ごとの差はあるものの、大体の目安は知っておきたいものです。年収500万円の場合、住宅ローンはいくらくらい借りることができるのでしょうか。

今回は、資金計画から物件探しまで一貫して住まいづくりをサポートしている、宅地建物取引士でファイナンシャルプランナーの”こっしー”が、住宅ローンの借入上限額の考え方について解説してまいります。

借入上限額を決める、5つの要素

具体的な計算の前に、基本的なところをおさえましょう。住宅ローンの借入上限額を計算する際には、金融機関が設定する2つの条件と、借入者の3つの属性、あわせて5つの要素が重要な鍵となります。まずは、それぞれの要素について紐解いていきます。

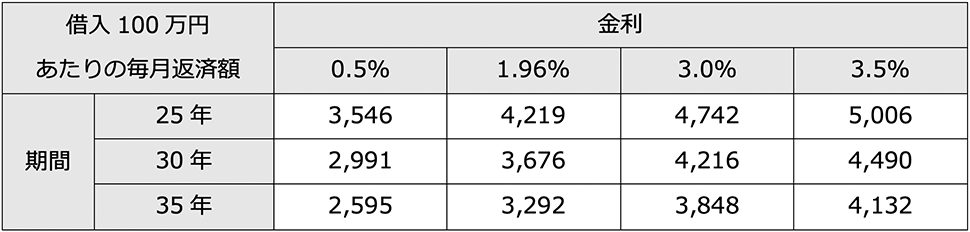

金融機関が設定する2つの条件とは、「審査金利」と「返済比率」です。審査金利とは、文字通り審査をする際の金利で、変動金利の場合は実際の適用金利よりも高く設定されます。変動金利の適用金利は0.5%を下回ることが当たり前になりましたが、審査金利は3.0%~3.5%程度の水準が用いられることが多いようです。万が一の金利上昇に備えて、余裕をもった計算しているわけです。固定金利の場合は、一般的に、適用金利≒審査金利、となります。もうひとつの「返済比率」は、借入者の年収に対して、年間の返済負担をどのくらい許容できるかという指標で、年収500万円であれば、一般的に35%~40%以内に収まることが求められます。

借入者の3つの属性とは、「年収」「年齢」「その他の借入」です。年収が高く、年齢が若く(借入可能期間が長く)、他の借金が無いと、より多くのお金を借りられるということになります。今回は年収500万円の場合についてのご質問ですから、「年収」は固定した上で、いくつかのパターンについて、具体的な計算をしてみましょう。なお、実際は金融機関ごとに異なる条件を設けておりますから、ここからのシミュレーションはあくまで一例だとお考え下さい。

具体的な計算をしてみましょう

はじめに、もっともシンプルなパターンから計算してみます。「年齢」は、35年のローンが問題なく組める40歳で、「その他の借入」は無いものとしましょう。「審査金利」は変動の場合3.5%、固定の場合はフラット35の基準金利である1.96%(2023年3月時点)を採用し、「返済比率」は変動の場合40%以内、固定の場合は35%以内としましょう。

それでは、変動金利の場合の計算をはじめます。まず、年収500万円で、返済比率の上限が40%ですから、毎月の返済上限額は、

となります。期間35年、金利3.5%の場合の借入100万円あたりの返済額は4,132円(表1を参照)ですので、(ⅰ)を4,132円で割って、100万を掛けてあげると、(ⅱ)の通り、借入上限額は約4,034万円と計算されます。

固定金利の場合は、返済比率35%、金利1.96%と仮定しているので、(ⅳ)の通り、借入上限額は約4,430万円であることがわかります。

(ⅲ) ÷ 3,292円 × 1,000,000円 = 44,299,210円 …(ⅳ)

なお、表1の早見表の各数字については、WEB上のローンシミュレーションなどで、借入額を100万円と入力し、金利と期間を指定すれば出てきますので、覚える必要はありません。

表1. 返済額早見表

いろいろなケースを検討してみます

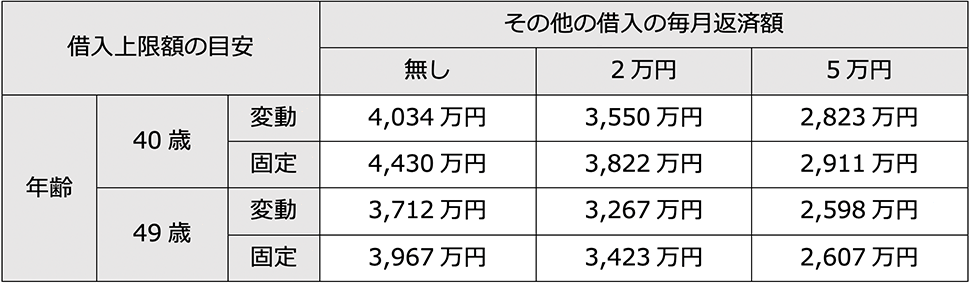

数字を追いかけるのが面倒になってきた方もいるかもしれませんので、ここからはサクサク進めましょう。借入者の「年齢」が49歳のケースでは、返済可能期間が30年になりますから、(ⅱ)と(ⅳ)の数字を表1に沿って置き換えると、変動金利で約3,712万円、固定金利で約3,967万円が借入上限額となります。

また、「その他の借入」として、自動車ローンの返済が毎月2万円残っている場合はどうでしょうか。年齢は40歳で35年間の住宅ローンを組めるとした場合、以下のような計算となります。

(ⅴ) ÷ 4,132円 × 1,000,000円 = 35,495,159円 …(ⅵ)

固定の場合は、下記の通りです。

(ⅶ) ÷ 3,292円 × 1,000,000円 = 38,223,876円 …(ⅷ)

毎月たった2万円ですが、自動車ローンの返済があっただけで、借入上限額は大幅に減ってしまうことがわかりますね。たとえ残債が少なくても、「その他の借入」が残っていると不利になりますので、お気を付けください。計算式をこれ以上並べても読む気が起きないと思いますので、表2に、いくつかのパターンでの借入上限額をまとめてみました。年収500万円で住宅ローンがいくら借りられるか、というご質問でしたが、条件がよければ最大で4,500万円弱程度までは借りることができそうですね。

表2. 返済上限額のまとめ

今回は、年収500万円の場合をベースとして、住宅ローンの借入上限額の考え方や計算方法について解説しました。たくさん数字を並べましたが、今回取り上げたのは、あくまで借入「上限額」であるという点にご注意ください。必ずしも、借りられる額=無理なく返せる額、とはなりませんので、過去の投稿なども参考に冷静に予算を立ててみてください。

無印良品のリノベーション「MUJI INFILL 0」では、住まいづくりに欠かせない資金計画のご相談から、物件探し、リノベーションまでワンストップでサービスを提供しております。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。