転職直後でも住宅ローンは組めますか?

リノベーションなんでも相談室 | 2023.10.10

マンション購入と転職を並行して考えています。転職すると住宅ローンが借りにくくなると聞いたことがありますが、転職したばかりでもローンは組めるのでしょうか

働き方が多様化・流動化するなかで、複数回の転職をするのも珍しくない時代になっています。一方で、住宅ローンを組む際には転職回数や勤続年数が判断基準になるということもあり、住宅購入と転職のタイミングを合わせるのは難しいようにも思えます。転職直後は住宅ローンが組みにくくなってしまうのでしょうか。

今回は、マンション購入を資金計画からサポートをしている、宅地建物取引士でファイナンシャルプランナーの”こっしー”が、転職と住宅ローンについて解説してまいります。

条件が揃えば、住宅ローンは組める

多くの金融機関では、住宅ローンの審査を行う際に勤続年数を重要な指標として位置付けており、「勤続1年未満はNG」というように審査の土台にすら乗せてくれない場合もあります。ひとつの会社で長く働いている人の方が貸し倒れのリスクが低いように思えますから、当然といえば当然かもしれません。とはいえ、勤続年数が短いと住宅ローンが全く組めないというわけでもなく、1~3ヵ月程度の勤務実績があれば審査がとおる場合もあります。とくに、下記のような条件が揃った場合には有利に審査を進めることができます。

・転職前後での仕事内容に連続性がある

・転職後の会社の社会的信用が高い

・ステップアップのための転職だと認められる

転職によって年収が増えたり、安定した会社に入ったりと、納得感のあるポジティブな理由があれば、金融機関も柔軟に対応しやすくなるのです。逆にいうと、短期間でさまざまな業種への転職を繰り返している場合などは、金融機関からの見方が厳しくなる可能性が高まります。

転職直後の注意点

転職直後に住宅ローンを組む場合には、追加で必要となる書類やあらかじめ理解しておくべき注意点がありますから、続いてはそのあたりを考えていきましょう。まず、住宅ローンの審査時に追加で必要となる書類の代表例としては、以下の2つがあげられます。

・雇用契約書

・給与明細

雇用契約書には、入社日や雇用期間定めの有無、年収の見込みなど、住宅ローン審査における必要事項が記載されています。また、試用期間についての記載があることも多く、融資実行の判断のための重要な書類となります。給与明細については、特に勤続1年未満の場合において、収入を証明するための資料として必要となります。勤続年数や金融機関の意向によっては、入社から直近までのあるだけの給与明細の提出を求められることもあります。

もちろん、これらの書類が揃えばすんなり審査がとおるかというと、そう簡単なものでもありません。勤続が短いということは、その会社での年収が確定していない、あるいは年収の推移がわからないということになりますから、金融機関としても少し厳しい見方をすることになります。具体的な注意点についても、少し細かく見てみましょう。

注意点(1)審査時の年収が低く見積もられることがある

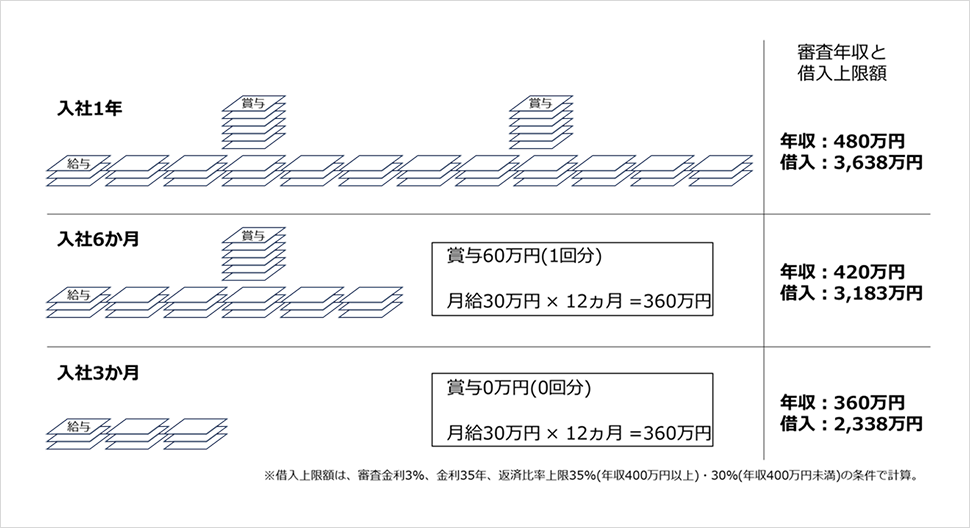

住宅ローン審査の際、まだもらっていないボーナスについては無いものとみなさることが多く、実際の年収よりも審査時の年収が低く想定され、結果として満足のいく借入ができないこともあります。例えば、月給30万円、ボーナス120万円(60万円×2回)の会社に転職し、勤続6か月のケースについて考えてみます(図1)。想定年収は480万円となりますが、ボーナスはまだ1回分しかもらっていないとすれば、審査時の年収は420万円となります。その場合の借入上限額は、勤続1年が経過している場合と比べ500万円近く低い数字になっております。

注意点(2)試用期間は審査が通らないことがある

入社の際には3か月間・6か月間といった試用期間が定められることがありますが、この試用期間中については、審査の土台にも載せてくれない金融機関が大半です。試用期間の経過後も引き続き雇用契約が続くのか不安定な状態ですから、金融機関としてはそこまでのリスクは取らないという判断です。金融機関から「試用期間中はNG」といわれた場合は、試用期間が過ぎてから再度審査を行ってみてください。

注意点(3)金利が高くなることがある

住宅ローンの金利は、定価である基準金利から、割引分である優遇金利が引かれることで決定します。金融機関としては、大企業勤めや公務員、あるいは勤続年数が長い人というリスクの低い人には大きな優遇を与えようという判断になりますから、転職したばかりのリスクが高い人は優遇幅が小さく、相対的に金利が高くなります。もちろん転職先の内容などによって金融機関の判断は変わりますが、勤続年数が短いという点は、多くの場合で不利に働きます。

試しに審査をしてみましょう

ここまでのお話をまとめると、転職直後でも借りられないことはないが、金融機関の見方が厳しくなり、条件はよくない可能性もある、というところでしょうか。借入可能額がいくらになるのか、金利やその他の条件がどうなるのかについては金融機関ごとの判断となります。勤続年数を重視するところがあれば、借り手のその他の属性を重視するところもありますから、転職直後の場合は金融機関によって出てくる結果が大きく異なるでしょう。

この金融機関ならいけそう、という目星はつけられるものの、審査結果を正確に予測することは簡単ではありません。マンションを買おうという強い意欲があるのであれば、転職直後だとしても一旦いくつかの金融機関に住宅ローンの事前審査を申し込んでみてください。自分で金融機関を見つけるのは難しいでしょうから、住宅ローンに詳しい不動産仲介会社やリノベーション会社の担当者に相談してみるのもよいでしょう。

今回は、転職後の住宅ローン審査について解説しました。私のこれまでの経験としても、転職から1年以内にマンションを購入したお客様は珍しくありません。必要書類が増えたり、場合によっては金融機関からの質問があったりと少し面倒かもしれませんが、トライする価値はありそうです。

無印良品のリノベーション「MUJI INFILL 0」では、資金計画や住宅ローンのお手伝いから、ワンストップでサービスを提供しています。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。