これから金利はあがるのでしょうか?

リノベーションなんでも相談室 | 2023.1.17

金利上昇のニュースを見ると、住宅購入に対して慎重になってしまいます。これから住宅ローンの金利はあがっていくのでしょうか

2022年の年末に日銀から突如発表された「10年国債の利回り変動幅の拡大」は、住宅・不動産業界をざわつかせました。実際、住まいづくりの現場においても「今後どうなるのか?」という不安の声を耳にするようになっています。これから住まいづくりをする場合、住宅ローン金利についてどのように考えるべきなのでしょうか。

今回は、そんな状況下で3度目の住宅購入を検討している、宅地建物取引士でファイナンシャルプランナーの”こっしー”が、金利上昇局面での予算の考え方について、解説してまいります。

固定金利は、すでにあがっている

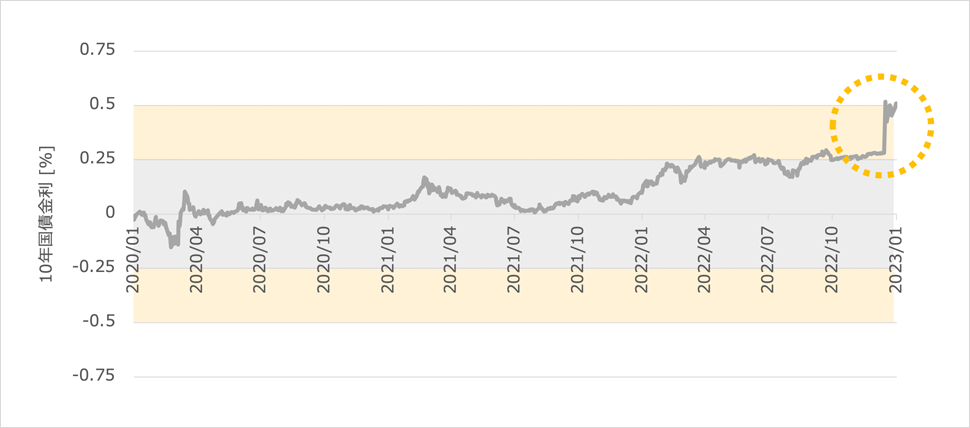

はじめに、いま話題になっている「金利上昇」のニュースについて、簡単に説明します。日銀では、適正な物価上昇を目指し、2016年9月からイールドカーブコントロールと呼ばれる金融緩和政策をとっています。昨年末の発表直前時点では、10年国債の利回りが±0.25%に収まるように、日銀が国債の買い入れを行っていましたが、今回の発表で利回りの許容幅が±0.5%へと柔軟化されました。この決定に市場はすぐに反応し、このところ0.25%に張り付いていた金利が、一気に0.5%近くまで急上昇しました(図1)。

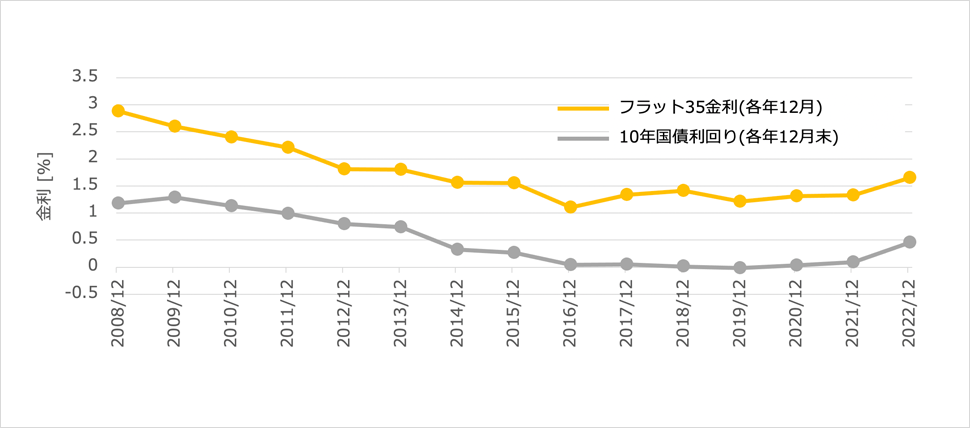

それでは、今回の実質上の利上げは、住宅ローン金利にどのような影響を与えるのでしょうか。以前のコラム「固定と変動、どちらの金利がいいですか?」でも解説した通り、住宅ローンには大きく分けて長期固定金利と変動金利がありますが、今回の10年国債の利上げの影響を受けるのは固定金利になります。固定金利は、まさに10年国債利回りが金利決定要因となるため、図2のように国債利回りが変われば住宅ローン金利もそれに合わせて動きます。2023年1月のフラット35の金利は1.68%でしたが、金利上昇の影響が直撃する2月には、更なる金利上昇が予想されています。

2016年にフラット35で借りた人は約1%の金利が35年間適用されますが、最近借りた人は約1.6%の金利がこれから35年間にわたり適用されることになります。仮に5,000万円をフラット35で借りた場合、金利1%の場合の総利息負担額は約927万円、金利1.6%の場合は1,533万円ですから、600万円以上も支払額が変わることになります。ただし、長期的に見れば、いまのフラット35の金利も十分に低水準ではありますから、2016年に借りた人がラッキーだったのだ、というべきかもしれませんね。

変動金利は、引き続き低水準が続くと予想

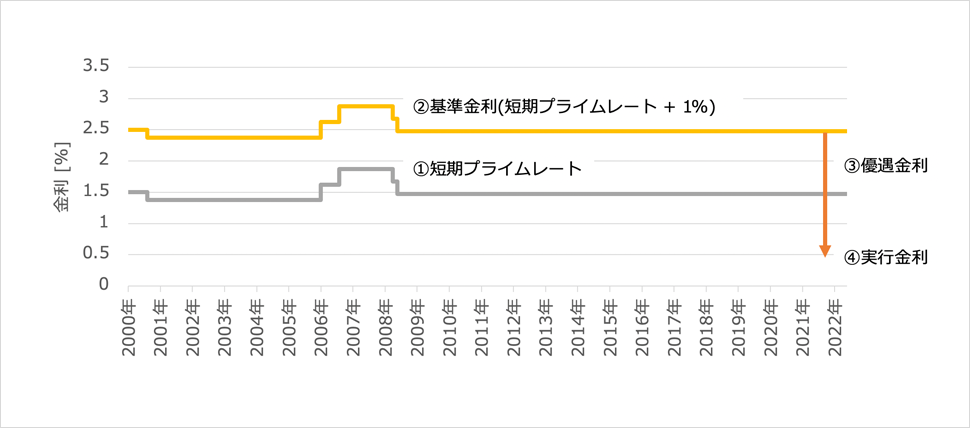

一方で、最近では約7割の方が選択している変動金利についてはどうでしょうか。変動金利の金利決定要因である短期プライムレートは、長期金利のように債券市場の動向に左右されず、銀行が独自で決定できることもあり、ここ20年以上大きな動きを見せていません(図3①)。今回の10年国債の利上げとも直接的な関係はなく、変動金利については直近で金利上昇に転じるということは考えにくいでしょう。

また、変動金利は最近とても低水準だと聞いたことがあるかもしれませんが、ポイントは競争激化による優遇金利の拡大にあります。都市銀行を例にとると、変動金利の定価を意味する基準金利(図3②)は短期プライムレート+1%で設定されており、2009年以降1.475%+1%=2.475%で長らく安定しています。そこから値引きである優遇金利(図3③)が引かれ、実際に借りる実行金利(図3④)が決まります。7~8年前は優遇1.7%の実行金利0.775%を獲得できれば超低金利の部類でしたが、最近では2.1%の優遇金利、実行金利が0.375%という都市銀行もでてきています。多くの銀行で優遇金利は35年間維持されるので、もしも基準金利が0.5%上昇したとしても、2.1%の優遇金利を獲得できていれば、そのときの実行金利は0.875%と、依然低水準となります。

変動金利においては、ここ数年のうちに大幅に上昇するということは考えにくいものの、エネルギーコスト高や円安によらない物価高騰、賃金の上昇といった経済成長・好景気の波に日本が乗ることができれば、短期金利についてもじりじり上がっていくかもしれません。ただ、直近でローンを組んだ/組む予定の人であれば、好景気の波が来るころには返済も進んでおり、金利が上昇してもさほど痛手にはならないでしょう。

資金計画は、無理なく立てましょう

結論としては、過剰に金利上昇をおそれる必要はありません。ただし、あまりに楽天的すぎるのも心配なので、最低限の備えはしておくべきだと考えています。まずは、ある程度の金利上昇も想定して、ファイナンシャルプランナーとライフプランを作成するとよいでしょう。ギリギリ目一杯というよりは、少し余裕をもった住宅購入予算をはじめから明確にすることで、住まいづくりに精神的なゆとりがうまれます。また、低金利の住宅ローンによってもたらされた手元の資金を無駄遣いするのではなく、必要な貯蓄や運用に回してみましょう。いざというときにすぐに動かせる流動資産があるというのも安心につながります。固定金利のフラット35しか借りられないという人は、金利の動向や金融政策をとくに注意深く観察するとともに、できるだけ早く住宅購入に向けた具体的アクションをはじめてみてください。

今回は、巷で話題の金利上昇について解説しました。今回の利上げの影響を受けるのは固定金利であり、変動金利は低い水準がしばらく続いていきそうです。もちろん、再びのサプライズで金融緩和から金融引き締めへの方針転換があれば、変動も含めた金利上昇もあるかもしれませんが、賃金があがらない日本の現状を踏まえると、方針転換をするにも時間がかかりそうですね。金利上昇を不安がる必要はありませんが、何事にも絶対はありませんから、備えあれば憂いなしの精神で住まいづくりを進めましょう。

無印良品のリノベーション「MUJI INFILL 0」では、プロのファイナンシャルプランナーによる資金計画のご相談から、マンション選び、リノベーションの設計施工まで、ワンストップでサービスを提供しています。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

ご自宅のマンションリノベーションをお考えの方は、1月29日(日)まで大相談会を開催しています。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。