固定と変動、どちらの金利がいいですか?

リノベーションなんでも相談室 | 2022.4.19

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問に、趣味=中古マンションの“こっしー”がお答えする「リノベーションなんでも相談室」のお時間です。

今回お答えするご質問は、こちら。

「住宅購入を考えていますが、このところの金利の動きが気になります。金利が高くても固定金利がよいのか、リスクを承知で変動金利を選ぶべきなのか、悩んでいます」。

住宅購入の際にじっくり考えなければいけないことのひとつが、住宅ローンの借り方です。住宅ローンの条件次第で、毎月の支払額・トータルの利息負担額・金利変動のリスクなどが変わりますから、悩んでしまうのも当然のことです。今回は、住宅ローン金利の基礎知識について解説してまいります。

住宅ローン金利の基礎

住宅ローンの金利タイプは、全期間固定型・固定期間選択型・変動型の大きく3つに分けることができます。全期間固定型は【フラット35】に代表されるような借入期間を通して金利が変わらないタイプ、変動型は定期的に金利が見直されるタイプとなります。固定期間選択型は、5年・10年など一定期間は固定金利で、それ以降は変動型となる金利タイプとなります。それぞれの特長や、金利決定要因などを表1にまとめました。

表1. 金利タイプごとの特長

| 全期間固定型 | 固定期間選択型 | 変動型 | |

|---|---|---|---|

| 金利変動 | 無し | 固定期間終了後は有り | 有り |

| 金利水準 | 高い (1.2~1.7%程度) |

固定・変動の中間 (10年固定 0.7%程度) |

低い (0.375%~1.0%程度) |

| 金利決定要因 | 新発10年国債利回り (景気に連動) |

長期間固定は同左 | 短期プライムレート (日銀の施策に連動) |

| その他 | 【フラット35】では各種金利優遇有り | 固定期間終了後の金利水準は変動よりも高い | 金利急上昇の場合は未払い利息発生の懸念有り |

金利水準だけを見ると、変動型が最も低く、全期間固定型は最も高いことがわかります。2022年4月時点では、変動型の最低金利と【フラット35】の金利差が1.0%以上あり、4,000万円借りた場合の毎月の支払額に直すと約2万円の差となります。一方で、変動型は金利が変わる可能性がありますから、現在の低金利水準が維持される保証はなく、将来的な支払額の差は縮まる、あるいは逆転する可能性もあります。また、中古住宅を購入してリノベーションする方向けには【フラット35】リノベなどのお得な制度もありますので、ぜひ調べてみてください。

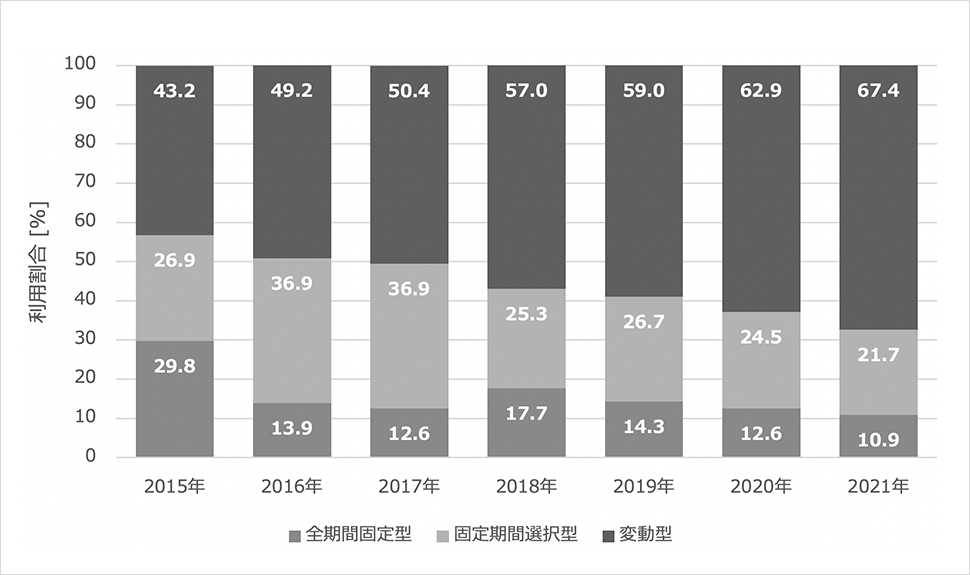

住宅金融支援機構のアンケートを見ると、ここ数年のトレンドとして、固定型よりも変動型が選ばれるようになっていることが見て取れます(図1)。ネット銀行の台頭、金融機関による低金利競争の激化、不動産価格の高騰を背景に、毎月の返済額を抑えられる変動金利の人気が広がっているようです。昨今の不安定な社会情勢を踏まえると、再び固定型を選ぶ人が増えそうな気もしますが、どうなるでしょうか。

固定と変動の向き・不向き

固定・変動の概要を掴んだところで、金利タイプごとの向き・不向きについて考えてみましょう。お話を簡単にするため固定期間選択型は除いておりますが、固定金利・変動金利それぞれについて、向いている人・向いていない人を整理してみました(表2)。

表2. 金利タイプごとの向き・不向き

| 固定金利 | 変動金利 | |

|---|---|---|

| 向いている人 | ・家計の変動が大きい人 ・金利動向を気にしたくない人 ・金利上昇を予想している人 |

・毎月の返済に余裕がある人 ・経済政策への関心が高い人 ・繰上げ返済計画を立てられる人 |

| 向いていない人 | ・短期での返済を計画している人 ・借入額が少ない人 ・金利上昇を予想しない人 |

・目一杯のローンを組んでいる人 ・経済政策への関心がない人 ・手元資金の余裕がない人 |

固定と変動の違いは、金利変動のリスクを誰が負うのか、ということに他なりません。変動金利の場合は、低金利の恩恵を受ける分、金利変動のリスクを借りた人が負うことになります。ですので、経済動向にアンテナを張る・繰上げ返済の原資を貯めるといった、金利上昇局面になった時の備えをできる人は変動金利が向いています。一方で、住宅ローンを目一杯借りており、毎月の返済が増えると家計が崩壊するかもしれない、という状況の方は変動金利で借りてはいけません。

固定金利に向いている人は、居住費の支出が一定であることにメリットを感じる人です。たとえば、収入が不安定である、ほかのローン返済がある、今後の教育費用が読めない、など家計の変動が大きい人にとっては、固定金利は安心感があります。逆に、収入に対して余裕のある借入額の人、積極的な繰上げ返済を計画している人など、金利上昇がこわくない人にとっては、あえて固定金利を選ぶメリットはないかもしれません。

自身の価値観に合った選択を

今回のご質問者は「固定か変動か悩んでいる」ということでしたが、上記の向き・不向きを踏まえて、ご自身にとってしっくりくる方をお選びいただければよいかと思います。とはいえ、自分で向き・不向きを判断するというのも簡単なことではありませんから、プロのファイナンシャルプランナー(FP)などの力を借りるというのもよいかもしれません。以前のコラム「予算の決め方がわかりません」でも解説したように、ライフプランシミュレーションをつくった上で、家計としてどこまでリスクを許容できるのかを診断するとよいでしょう。FPによって診断結果が変わることもありますから、しっくりこなければセカンドオピニオンを受けてみるのもよいでしょう。

今回は住宅ローンの金利について解説しました。「金利が低いから変動!」と飛びつく方もいますが、金利タイプを決める際には目先の損得ではなく、ご自身の価値観や家計の状況に目を向けて考えることをおすすめします。無印良品のリノベーション「MUJI INFILL 0」では、資金計画から設計施工まで、ワンストップでサービスを提供しています。ご興味を持たれた方は、リノベーション講座や相談会にお越しください。

物件探しからリノベーションをお考えの方は、4月22日(金)より大相談会を開催します。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。