50代のマンション購入について教えてください

リノベーションなんでも相談室 | 2024.5.21

転勤が多く、これまで賃貸住まいを続けてきましたが、50歳を過ぎてはじめてのマンション購入を検討しています。50代に特有の注意点などはあるのでしょうか

30~40代でマンションを購入する人が多い一方で、社宅制度が充実している場合や転勤族など、50代になってはじめてのマンション購入を検討する方も珍しくはありません。住宅ローンが35年は組めない、定年退職が迫っているというような状況でのマンション購入ですから、より慎重に住宅購入を進めたいところです。どのような点に気を付ければよいのでしょうか。

今回は、20代から70代まで幅広い世代の住まいづくりをお手伝いしてきた、宅地建物取引士でファイナンシャルプランナーの”こっしー”が、50代でのマンション購入の注意点について解説してまいります。

住宅ローンの条件が不利になる。

現役で働いている50代での住宅購入であれば、ほとんどの方は住宅ローンを組んでマンションを購入することになるでしょう。30代で住宅ローンを組む場合と比べて条件が不利になる部分もありますから、まずはそのあたりから考えていきましょう。

最もわかりやすい特徴としては、借入期間が短くなるという点があげられます。多くの金融機関では、住宅ローンの完済年齢を80歳未満としているため、50代で住宅ローンを組むとなると、若い世代のように35年(金融機関によっては50年)という最長期間での借入れができなくなります。たとえば、5,000万円を0.7%の金利で借りる場合、35年の返済期間であれば毎月約13.4万円の返済ですが、返済期間が24年の場合は約18.8万円の返済となりますから、借入期間が短くなる分だけ毎月の負担は増えることになります(表1)。

また、住宅ローンを組む際には、団体信用生命保険に加入することとなります(フラット35では任意)。団体信用生命保険、通称「団信」については以前のコラム「住宅ローンは保険になりますか?」で解説しておりますので詳細は割愛しますが、持病などの理由で金利が上乗せとなる場合やそもそも団信に加入できないケースもあります。50代になると健康面での問題を抱えている方も少なくないでしょうから、心配がある場合はお早めに銀行などに相談してみてください。

気を付けるべきは、資金計画。

マンションを購入する際には、年代を問わず、適切な資金計画を立てることが重要ですが、50代においては特に慎重に資金計画を考える必要があります。先ほど説明した住宅ローンの問題のほかにも、以下のような点にも気を付けなければなりません。

注意点(1)現役で働ける期間が短い

多くの企業では60歳で定年退職を迎えることとなり、65歳までの継続雇用を加味しても、いまの勤め先で働く期間は残り10~15年程度となります。完済時期より前に定年退職を迎えるということも十分にあり得ますから、現在の貯蓄額や退職金の額なども踏まえたより精緻な計画を立てる必要があるのです。定年退職以降、いつまで、どのような形態で働いていくかをしっかり考えなければいけませんね。

注意点(2)借入れ上限額が高い

年次を重ねた50代では他の年代に比べて年収が高くなっている場合が多く、国税庁の「令和4年度 民間給与実態統計調査」によれば、平均給与(男性)は30~34歳が485万円であるのに対し、50~54歳は684万円、55~59歳が702万円となっています。年収に大きな差がありますから、返済期間が短くなったとしても、50代の方が借入れ可能額は高くなることが多いのです(図2)。

注意点(3)借入可能額 > 返済可能額になりやすい

上記2つの注意点を合わせて考えると、現時点から退職までの収入総額が若い世代に対して少ないものの、借入れ可能額はより高くなるという歪な状態になっているのです。あまり無理をした住宅ローンを組んでしまうと、「返済可能額」を「借入可能額」が上回ることとなり、退職後に貯蓄をどんどん食いつぶすことになりかねませんから、予算設定については慎重な判断が必要だといえます。

適切な資金計画を立てるために。

住宅ローンを組むにあたり、頭金や繰り上げ返済に積極的に資金を投入することはおすすめしていないのですが、50代のマンション購入の場合には少々見方が変わります。毎月のローン返済の負担が重たくなりすぎない程度に頭金を入れたり、退職金の一部を繰り上げ返済にあてる計画を立てたりと、居住費が日々の生活を圧迫しないように、手元の資金を投入するという選択肢も検討しましょう。

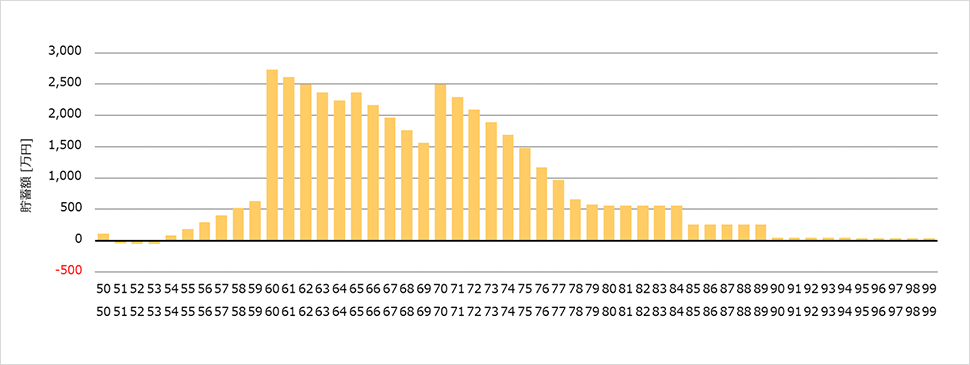

資金計画を立てるには、子どもの学費のピークを過ぎているのか、年金受給額の見込みはいくらなのか、定年後はいつまで働くつもりなのか、など個別具体的な状況や計画を踏まえたシミュレーションをすることをおすすめしています。退職までの収入の見込みや日々の生活費の支出額など、50代になれば現実に近い金額を当てはめることができるでしょうから、マンション購入の検討初期段階で、住宅に明るいファイナンシャルプランナーさんと相談してみるとよいでしょう(図1)。

今回は、50代でのマンション購入の注意点について解説しました。借りられるだけ目いっぱい借りるという選択肢もありますが、各々の状況に合わせて無理のない計画を立てる方が安心して老後を迎えることができるでしょう。また、「マンション購入で失敗できない」という不安も強くあるでしょうから、信頼できるパートナーを見つけて、二人三脚で住まいづくりを進められるといいですね。

無印良品のリノベーション「MUJI INFILL 0」では、ひとりひとりに合わせた資金計画からマンション探し、リノベーションの設計施工までワンストップでサービスを提供しております。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。