住宅ローンは保険になりますか?

リノベーションなんでも相談室 | 2023.6.6

住宅ローンを組む際には、同時に生命保険にも入るということを耳にしました。住宅を購入することは保険にもなると考えてよいのでしょうか

住宅ローンが保険替わりになる、という話を聞いたことがある方は多いかもしれません。実際、住宅ローンを組むためには団体信用生命保険という保険商品への加入が必要になりますから、住宅購入と保険が密接な関係にあるというのは間違いなさそうです。

今回は、自身も3度住宅ローンを組んだ経験のある、ファイナンシャルプランナーで宅地建物取引士の”こっしー”が、団体信用生命保険について解説してまいります。

団信の概要。

はじめに、「住宅ローンは保険になるか?」というご質問にお答えしましょう。回答としては、保険になります。一部の商品を除きますが、住宅ローンはそもそも保険と一体化したものなのです。冒頭でご紹介したように、住宅ローンを組む際には、一般的に、団体信用生命保険(団信)への加入が必須条件です。団信とは、住宅ローンの債務者が死亡または高度障害状態になった際に残債がゼロになる仕組みであり、一家の大黒柱に万が一の事態が起こっても、家族に家を残すことができるというわけです。

団信にはいくつかの種類があり、一般団信・疾病団信・ワイド団信が代表的なものといえます(表1)。一般団信は、死亡や高度障害などが対象となる基本的な商品で、通常の住宅ローン金利の中でまかなわれます。疾病団信は、8大疾病・がん団信などのように保険が適用される範囲が拡大されます。もちろん、手厚い保険を掛ければ、その分は住宅ローンの金利に上乗せすることとなります。ワイド団信は、健康上の理由で一般団信に加入できない人でも取り上げてくれる可能性がある商品です。やはり金利の上乗せは必要になりますが、糖尿病などの疾病を抱えた人でも住宅ローンを借りられる可能性が出てくるのです。

表1. 主な団信の種類と特徴

| 種類 | 特徴 | 金利上乗せ |

|---|---|---|

| 一般団信 | 死亡・高度障害が対象。 | なし |

| 疾病団信 | ガン、8大疾病、11疾病など、保障が適用される範囲を拡充した団信。 | 0.2~0.3%程度 |

| ワイド団信 | 持病等により通常の団信に加入できない方向けの団信。 | 0.3%程度 |

団信の価値。

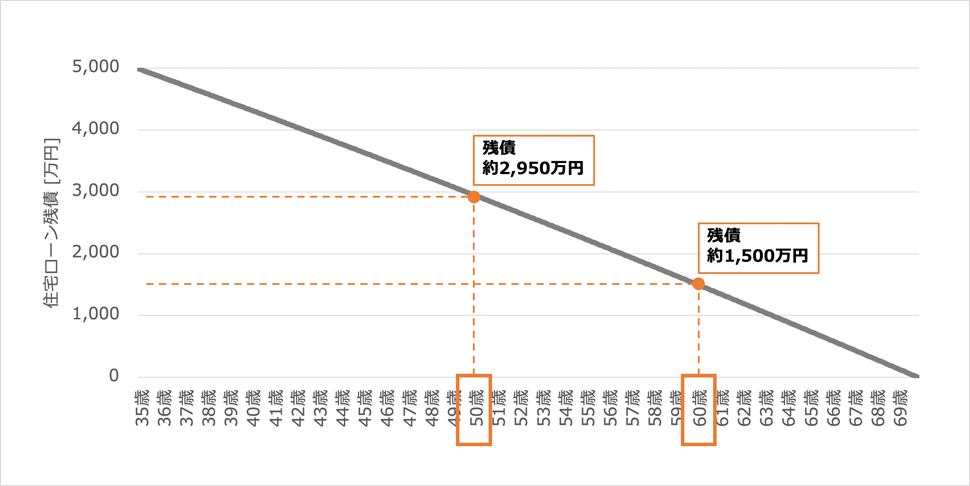

次に気になってくるのは、保険としてどの程度の効果があるのか、あるいは、保障は十分なのかということでしょうか。図1は、35歳で5,000万円を、期間35年で借り入れた場合のローン残高の推移を示しています。シミュレーションをシンプルにするために、住宅ローン金利は0.5%が35年間続くということで仮定してしまいましょう。

図1を見ると、返済開始から15年後の50歳時点の残債は約2,950万円、そこから10年後の60歳時点では、残債が約1,500万円まで減っていることがわかります。つまり、もしも団信が50歳で適用された場合は3,000万円近い金額、60歳で適用されるとなれば約1,500万円の保障が受けられるということになります。

上記の想定と同程度の保障を掛捨て型の生命保険でまかなおうとすると、どうなるでしょうか。インターネット上でシミュレーションをしてみると、35歳から50歳までの15年間・保障額3,000万円の定期保険は、毎月5,000円前後の保険料となるようです。60歳までの25年間・保障額1,500万円という条件では、毎月3,500円前後の保険料が目安となりそうです。表2のように返済している住宅ローンの一部は保険にもなっていると思うと、少し得した気分になるかもしれません。

表2. 団信の生命保険換算

| 掛捨て保険料① | 住宅ローン利息分② | 実質利息分(②-①) | |

|---|---|---|---|

| 35歳から50歳 3,000万円の保障 |

約90万円 | 約300万円 | 約210万円 |

| 35歳から60歳 1,500万円の保障 |

約105万円 | 約412万円 | 約307万円 |

一方で、団信の保障額が十分か否かについては、家庭ごとにしっかりと精査する必要があります。団信によって住宅ローン残債が消えることで毎月の居住費を大幅に低減することができますが、直ちに手元に現金が残るわけではありません。まとまった現金が必要な場合は自宅を売却することになりますから、その時には賃貸などで住む場所を確保しなければなりません。家族構成や配偶者の収入、保有資産状況なども考慮して、団信では足りない分は通常の生命保険等で補うことも検討しましょう。

団信に加入できるうちに。

「住宅ローンは保険になるのだ」という解説をしてきましたが、裏を返すと「保険に入れなければ住宅ローンが組めない」ということでもあります。持病がある方でもワイド団信に加入できればよいのですが、ワイド団信の審査にも落ちてしまうと、いよいよ住宅ローンを組むことが難しくなります。フラット35を利用する場合は「団信なし」という選択ができるのですが、当然ながら万が一の保障を受けることはできませんので、慎重な判断が必要です。

住宅は早く買った方がいい、若いうちにローンを組んだ方がいい、という意見を見聞きすることがありますが、本当にその通りだと思います。むやみやたらに「早く買え!」というつもりはありませんが、歳を取れば取るほどさまざまな疾病への罹患リスクが高まります。罹患する病気によっては、金利が高くなってしまうこともありますし、最悪の場合は団信の審査に通らず住宅を購入できないことすらあり得ます。住宅ローンの恩恵を存分に受けるためにも、なるべく健康なうちに家を買いたいものですね。

今回は、団体信用生命保険について解説しました。住宅ローンを利用する際には保険に加入することになりますが、各々にとって必要な保障の程度については個別具体的に考える必要があります。住宅購入の際には、既に加入している保険もひと通りテーブルに並べて、見直しをしてみてもよいかもしれません。

無印良品のリノベーション「MUJI INFILL 0」では、住宅ローンや資金計画のご相談から、物件探し、リノベーションの設計施工までワンストップでサービスを提供しています。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。