50代の住まいとお金④ -相続/贈与編 その1-

住まいのかたち | 2024.12.2

時代の変化にあわせて求められている、新しい平屋での暮らしについて、みなさんと一緒に

考えていくプロジェクト「みんなで考える理想の平屋」を現在実施しています。

プロジェクト内のアンケートの回答では、年代別に見ると50代の回答が最も多く、また「住まい」についての価値観が非常に多様であることがわかりました。その一方で懸念としてもっともあげられていたのが「お金」に関することです。ライフステージの変化に伴い、いざ新しい住まい方を検討しようとすると、収入や支出、税法上のことなど知らないといけない要素が多く存在します。

このコラムでは、現代の50代の「住まい」に対する意識と「お金」について考えていきます。第4回目となる今回は50代の相続/贈与についてです。相続/贈与といってもテーマが

大きいため、今回は「50代の方が親名義の家・土地を相続するケース」に絞って考えていきます。

前回までのコラムはこちらをご覧ください。

50代の住まいとお金①>

50代の住まいとお金② -住宅ローン編>-

50代の住まいとお金③ -家の建て替え編>-

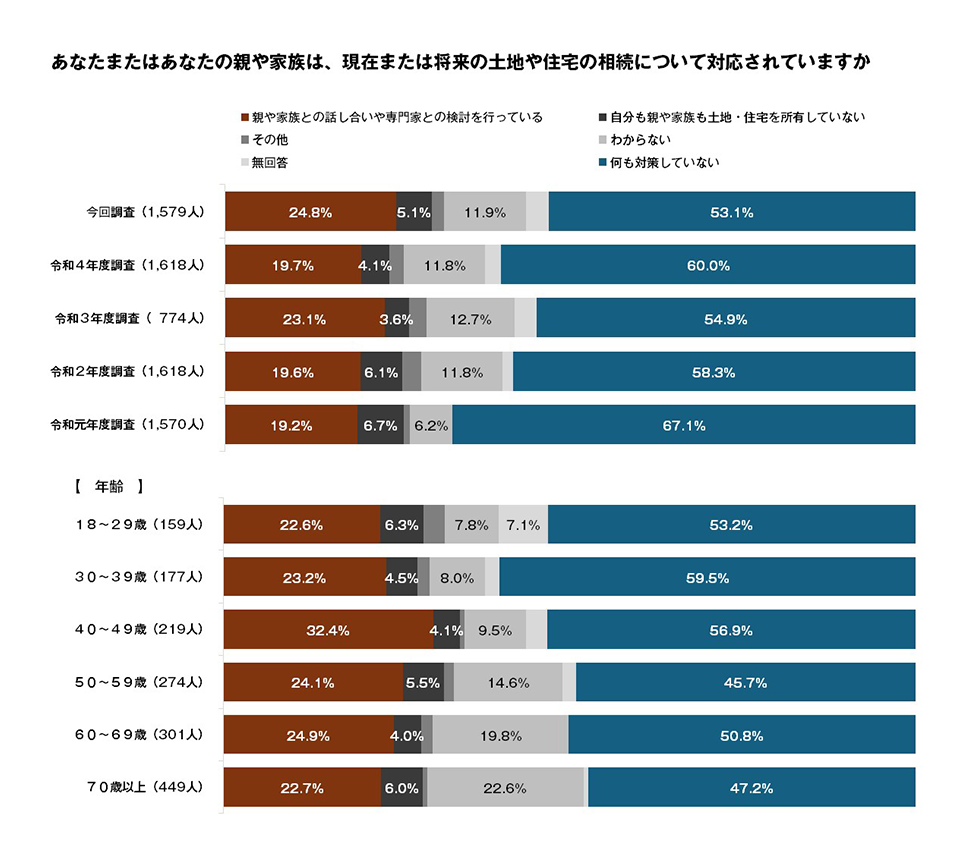

土地や住宅の相続について何も対応していない方は5割

令和5年度 国土交通省「土地問題に関する国民の意識調査」における、「あなたまたはあなたの親や家族は、現在または将来の土地や住宅の相続について対応されていますか」の質問項目の回答では、「親や家族との話し合いや専門家等との検討を行っている」の回答が24.8%、「何も対応していない」が53.1%、「自分も親や家族も土地・住宅を所有していない」が5.1%という回答割合でした。約半数の方が土地・住宅の相続について検討はしないといけないが、着手できてないとのことです。過去5年の調査では年々その割合は少なくなっており、検討している方の割合が増えてきているのがわかります。

年代別でみると、40代では「親や家族との話し合いや専門家等との検討を行っている」と答えた方、60代では「何も対応していない」と答えた方の割合がそれぞれ高くなっていることがわかります。

令和5年度 国土交通省「土地問題に関する国民の意識調査」より作成

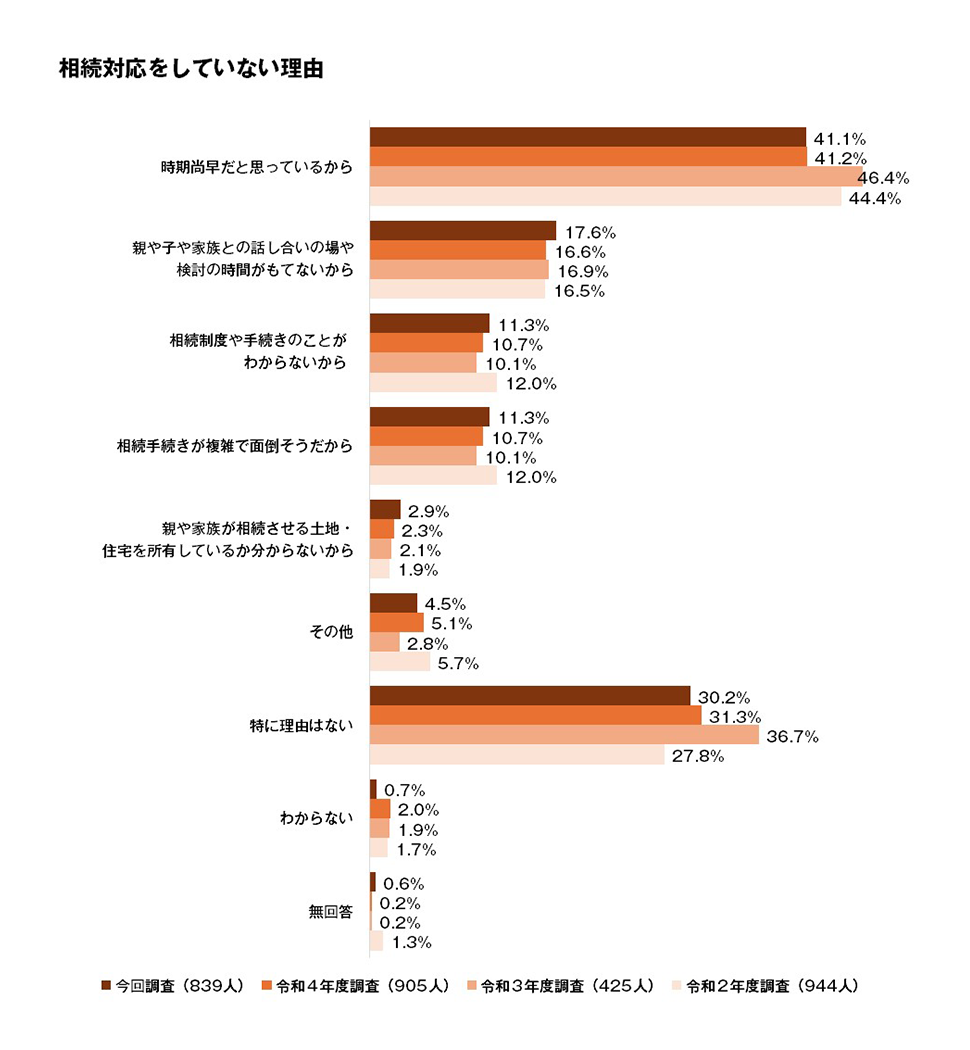

相続について何も対応していないと答えた方(839人)に、その理由を聞いたところ、「時期尚早だと思っているから」をあげた方の割合が41.1%と最も高く、以下「親や子や家族との話し合いの場や検討の時間がもてないから」が17.6%、「相続制度や手続のことが分からないから」が16.9%、「相続手続が複雑で面倒そうだから」が11.3%の順となっています。

「時期尚早だと思っているから」については、20代~40代での回答割合が高いことから全体として最も多いようです。回答者自身、親の年齢・ライフステージを考えたときにまだ必要でないと判断しての回答かもしれません。一方で、50代以上の回答になると全体の回答割合よりも低いことから年齢を重ねることで相続について考える意識が上がってきているように感じます。

令和5年度 国土交通省「土地問題に関する国民の意識調査」より作成

1. 相続の仕組み

家(家屋)、土地の相続/相続税を理解するために、まずは簡単に相続の仕組みについて解説したいと思います。

(1)相続の財産の対象になるもの

相続(相続税)の対象になる財産については、家屋や土地などの不動産だけでなく、現金、貯金、有価証券、貴金属など目に見えるものの財産だけでなく、債券や借地権などの権利も相続財産になります。一方で借金や住宅ローン、などの負債、未払いの税金、家賃などのマイナスの財産も含まれます。ここでは、相続財産の対象にならないもの、については割愛します。

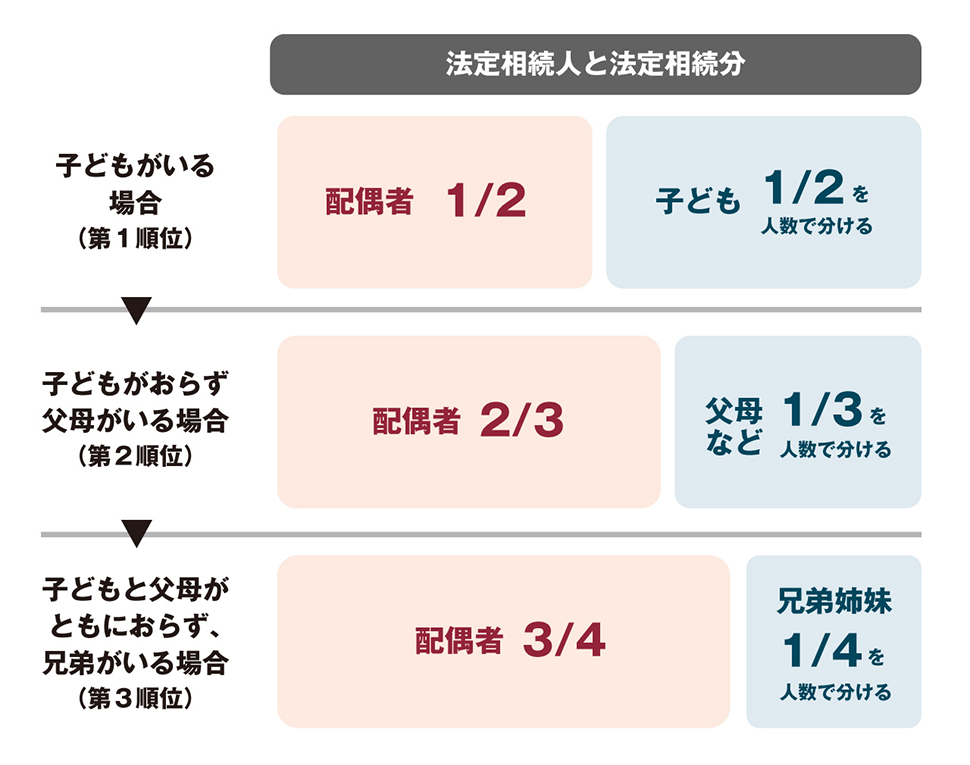

(2)相続の発生と法定相続人

相続は被相続人の死亡時点で発生し、配偶者は必ず法定相続人となり、その次に被相続人の子ども・代襲者(子どもが亡くなっている場合は孫の場合も有)が第一順位の法定相続人となります。その次に被相続人の父母、兄弟姉妹という順位になるのですが、ここも例外のケースなどについては割愛します。法定相続分(誰がどういう割合で相続財産を分けるのか)については、法定相続人によって割合が異なります。

例えば、被相続人の配偶者とその子どもが2人いる場合は、配偶者が1/2、子どもは1/2を2人で分ける(一人あたり1/4)となります。

2. 相続時の税金と評価

(1)相続税の基礎控除

相続税の基礎控除額は「3,000万円 + 600万円×法定相続人の数」です。この金額を超える場合に相続税が発生します。例えば、配偶者と子ども2人の場合、基礎控除額は4,800万円(3,000万円+600万円×3人)となります。つまり、被相続人の財産が4,800万円以下であれば相続税が課税されず、相続税の申告も必要ないことになります。

(2)家屋・土地の評価方法

では次に財産の評価方法について考えてみます。現金、貯金ですと実際に通帳などに記載されている金額がそのまま評価額となりますが、家屋・土地はどう計算/評価されるのでしょうか。

まず、家屋と土地はそれぞれ異なる計算方法で評価します。建物については、「固定資産税評価証明書」に記載されている固定資産税評価額をベースに経過年数による減価償却を考慮して評価額が決定されます。「固定資産税評価証明書」は、市役所などで申請することで入手可能ですし、毎年4月に送付される「固定資産税納付通知書」でも代用することができます。

相続税における土地の評価は、路線価方式または倍率方式という2種類の計算方法があります。路線価方式は、市街地にある宅地の評価方法です。路線価とは、道路に付けられた値段(1m²あたりの価格)のことを指しており、その道路の値段と土地の面積(地積)を乗じて求められます。詳細はもっと複雑で、奥行価格補正率といった係数を乗じたり、土地と道路の接し方(土地の一方のみが道路に面しているのか、正面と側面が面しているのか、など)で乗ずる係数が変わったりします。

次に倍率方式についてですが、倍率方式は国税庁の路線価図・評価倍率表で「評価倍率の地域」に該当した場合は倍率方式によって土地の評価を行います。具体的には、市街地以外の路線価が定められていない郊外地や農村部に多いです。こちらは固定資産税評価額の金額に、国税庁で定められている倍率を乗じて評価額を計算します。

自宅の土地がどちらの評価方法を使用すればいいのかの判断は、土地の場所によって異なりますので、国税庁ホームページ上の「路線価図・評価倍率表」で確認してみると良いでしょう。

参考:財産評価基準書(国税庁)

3. 主な税額軽減

(1)配偶者の税額軽減制度の活用

配偶者が相続する財産について、一定額(1億6千万円または配偶者の法定相続分相当額のうち多い金額)までは相続税が非課税となる「配偶者の税額軽減制度」があります。配偶者の税額軽減制度の適用要件には・法律上の配偶者であること・相続税の申告書を提出すること・遺産分割が確定していることが必要とされます。

(2)小規模宅地等の特例の活用

被相続人の土地(宅地)に高額な相続税を課した場合、被相続人が亡くなった後、相続人が相続できない、というケースを減らすため、一定の要件を満たした土地(宅地)ついて、通常の評価額から一定割合の評価減を受けることができます。被相続人の居住用として使用していた土地については、「小規模宅地等の特例」により、最大330㎡までの部分について80%の評価減が受けられます。これにより、相続税の負担を大きく軽減することができます。

特例により軽減できる額:6,000万円×(330㎡÷400㎡)×80% = 3,960万円

評価価格:6,000万円 ― 3,960万円 =2,040万円

当然評価価格が少ない方が相続税は少なくなりますので、大きな軽減効果になります。特例を受けるためにはいくつかの要件がありますので詳しくは専門家の方にご相談してみてください。

(3)生前贈与の活用

亡くなる前に自分の財産を他の人に分け与えることができる生前贈与を活用することで、相続時の財産を減らし、結果的に相続税の軽減につなげることができます。原則60歳以上の父母や祖父母から18歳以上の子どもや孫へ贈与する際に選択できる「相続時精算課税制度」、1年間で一人につき110万円までの贈与は非課税となる「暦年課税(暦年贈与)」制度があります。こちらもいくつか要件がありますので詳しくは専門家の方にご相談してみてください。

さいごに

相続/贈与は避けて通れない問題であること、特に50代は、親の相続に直面する可能性が高い年代です。今回ご紹介したのは概要のため、詳細については、専門家に相談いただきながら、これからの家・土地の活用、住まい/暮らしをどうしていくのかについて考えていただければと思います。

また、今回は「相続/贈与」をテーマとしましたが、土地や家に関することについては様々な知見も判断に必要となります。ぜひお近くのモデルハウスにお気軽にご相談ください。

今後のコラムでも様々な角度から50代の住まいについての意識とお金について考えていきたいと思います。興味のあるテーマがあればぜひみなさんのご意見もお聞かせください。