中古マンションの、住宅ローン控除について教えてください

リノベーションなんでも相談室 | 2026.5.12

予算に合う新築マンションがないため、中古マンションの購入も検討しています。中古でも住宅ローン控除が拡充されると聞いたのですが、実際どのようなメリットがあるのでしょうか?

ここ最近のご相談のなかで、「中古住宅の税制が変わる」という話題に興味を持つ方が増えているように感じています。住宅ローン控除といえば新築住宅が中心であり、中古住宅についてはあまり控除を受けられないというイメージをお持ちの方も多いのでしょうが、実は、令和8年度の税制改正によって、中古住宅にも大きな追い風が吹き始めています。具体的にはどのような制度になるのでしょうか。

今回は、資金計画やマンション探しからリノベーションのサポートをしている、ファイナンシャルプランナーで宅地建物取引士の“こっしー”が、令和8年度の住宅ローン控除の改正内容について解説してまいります。

住宅ローン控除の、大きな変化

住宅ローン控除は、正式には「住宅借入金等特別控除」と呼ばれる制度で、住宅ローンの年末残高に応じて所得税や住民税が軽減される仕組みです。原点となっているのは1972年にはじまった「住宅取得控除制度」であり、住宅取得の負担軽減・景気対策を目的とした制度としては、50年以上もの歴史があるのです。

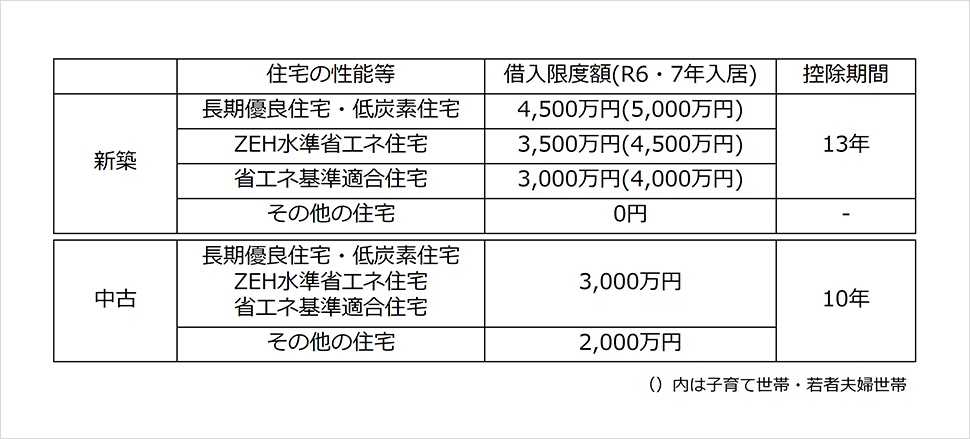

これまでの制度において、長らく主役を務めてきたのは新築住宅でした。新築の家を建てると広範な産業への波及効果が生まれることや、そもそも日本では中古の流通が欧米と比べて進んでいないことなどもあり、新築には手厚く、中古には手薄な制度設計となってきたのです。実際、令和7年度の内容を見ると、中古の性能区分は2つにしか分けられず(新築は4区分)、控除期間も一律10年(新築は13年)という内容でした(図1)。

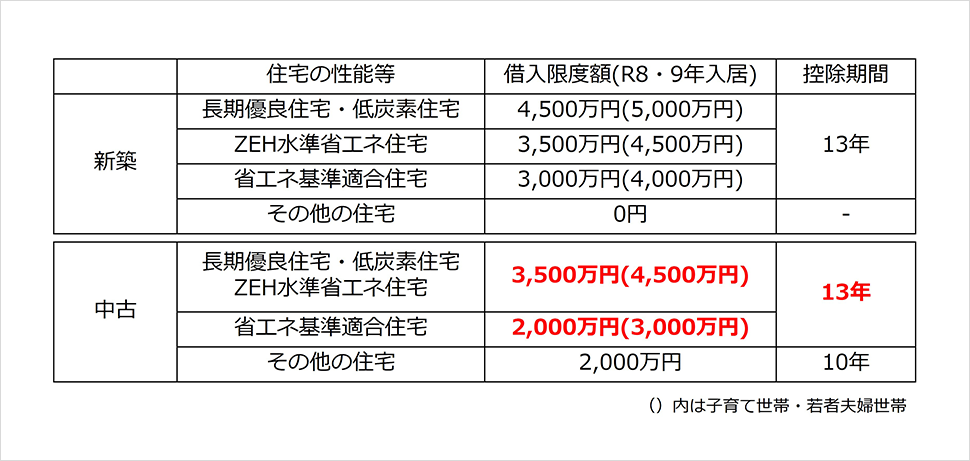

ところが、令和8年度の制度見直しにより、これまでの流れが大きく変わることになりました。中古住宅でも、一定の省エネ性能を満たすものについては、控除額が大幅に引き上げられ、新築住宅と同水準に近づいているのです(図2)。新築着工数が減少傾向にあることに加えて、2050年のカーボンニュートラルの達成のためには中古住宅の省エネ化が不可欠であるという認識も、今回の制度変更の背景となっているようです。

住宅ローン控除の、控除額の試算

それでは、今回の改正によってどのようなメリットが生まれたのか、という点について数字で見てみましょう。個別具体的なお話はできませんから、ここでは仮に以下のような条件を設定し、住宅の性能を変えながら控除額の変化について検討してみます。

・債務者の年収 800万円(年間の所得税額55万円)

・住宅ローン借入額 5,000万円

・住宅ローン借入期間 35年

・住宅ローン借入金利 1.2%

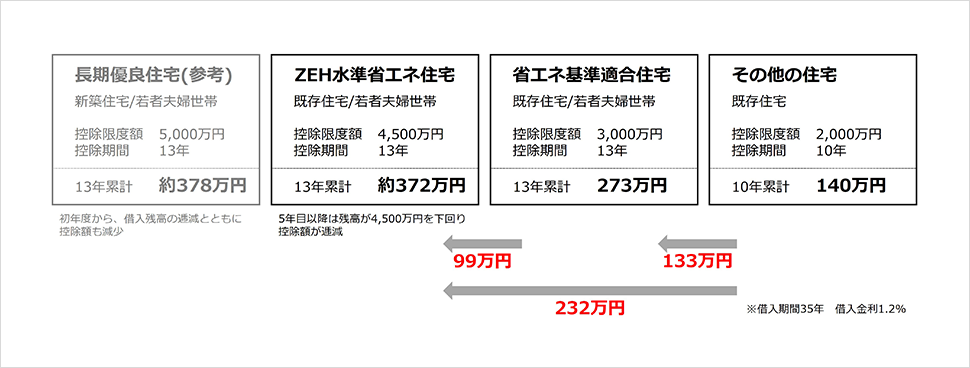

ケース(1)ZEH水準省エネ住宅に該当する場合

控除額: 372万円

住宅ローン控除の恩恵をもっとも多く受けられるものから考えていきましょう。断熱性能・省エネ性能を新築の基準以上に高める(断熱等性能等級5以上, 一次エネルギー消費量等級6以上)ことで、ZEH水準省エネ住宅に該当するようになります。若者夫婦世帯と仮定しておりますから、令和8年度の制度であれば、控除上限額4,500万円、控除率0.7%、控除期間13年となります。返済が進み、4年と少し経つと住宅ローンの残高が4,500万円を下回ることになるので、それ以降は住宅ローン残高に控除率0.7%をかけて計算することになります。

以上を踏まえて計算すると、13年間での控除額は約372万円ということになります。令和7年度であれば210万円の控除額ですから、約162万円も増えることになります。ちなみに、今回の借入条件の場合においては、約6,650万円の住宅ローンを組んだ場合に満額の住宅ローン控除を受けることができます。

ケース(2)省エネ基準適合住宅に該当する場合

控除額:273万円

つぎに、省エネ基準適合住宅に該当する場合を考えます。こちらは現在新築住宅で義務化されている基準となり、断熱等性能等級4以上、一次エネルギー消費量等級4以上が求められています。令和8年度の制度では、控除上限額3,000万円、控除率0.7%、控除期間13年となりますから、13年間での控除額は273万円となります。繰り上げ返済を行わなければ13年間のうちに住宅ローン残高が3,000万円を下回ることはありませんから、計算が簡単でしたね。なお、令和7年度の場合はケース(1)と同じく210万円の控除額となりますから、63万円の増額となります。

ケース(3)その他の住宅(省エネ基準に適合しない)に該当する場合

控除額:140万円

さいごに、省エネ基準適合住宅に該当しない場合です。中古住宅においては、新築住宅と異なり、このカテゴリーの物件についても住宅ローン控除を受けることはできます。控除上限額2,000万円、控除率0.7%、控除期間10年となりますから、10年間で140万円の控除が受けられる計算になります。なお、その他の住宅においては、令和7年度、令和8年度ともに同じ控除額となります。ケース(1)、(2)とあわせて比較してみると、「中古住宅の省エネ化を促進したい」という国の想いが伝わってくる気がしますね(図3)。

住宅ローン控除適用のための、重要な条件

住宅ローン控除が適用されるためには、耐震性や年間の所得、専有面積(今回は触れませんでしたが面積も緩和されました)、居住開始時期などのいくつかの制約がありますから、まずはそれらをクリアすることが大前提となります。そのうえで、性能の差によってインセンティブにも差がつけられているという点が令和8年度の大きな変化だといえます。

もちろん、省エネ基準等への適合状況については、自己申告ではなく、省エネ基準やZEH水準に適合していることを証明する書類の提出が必要になります。確定申告の際には、「住宅省エネルギー性能証明書」を税務署に提出する必要がありますから、省エネ改修・温熱計算を行い、一定の基準をクリアするところまで性能向上を行った場合は、忘れずに証明書の発行を依頼してみてください。

今回は、令和8年度の住宅ローン控除の改正について解説しました。説明を端折った部分も多分にあるのですが、今回の改正においては、中古住宅の省エネ化に大きく舵を切った、ということが重要なポイントであると考えています。中古だから性能は無視していい、という時代には終わりが告げられ、これからは、新築でも中古でも質の高いものが選ばれるマーケットになるのだろうと想像しています。これからマンション購入をされる方は、長い目で見て得をできる、あるいは、資産を防衛できるような住まいづくりを考えてみてはいかがでしょうか。

無印良品のリノベーション「MUJI INFILL 0」では、資金計画やマンション探し、設計・施工までワンストップでリノベーションサービスを展開しております。ご興味をお持ちの方は、リノベーションセミナーや相談会、見学会にぜひお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。