戸建とマンションで予算は変わりますか?

リノベーションなんでも相談室 | 2024.3.12

戸建とマンションをともに検討しています。それぞれでランニングコスト等に差があると思いますが、住宅購入の予算は戸建とマンションで変わるのでしょうか?

住宅購入の検討初期段階では、戸建とマンションのどちらを選ぶべきかとお悩みになる方も少なくないかもしれません。郊外型で自分の城を築けるイメージのある戸建と、都市型で資産性が高そうなマンション、どちらも魅力的に思えますが、予算を決める際には違いがあるものなのでしょうか。

今回は、住まいとお金の相談を得意としている、宅地建物取引士でファイナンシャルプランナーの”こっしー”が、戸建とマンションにおける予算の考え方について解説してまいります。

住まいの予算をかけやすいのは、戸建。

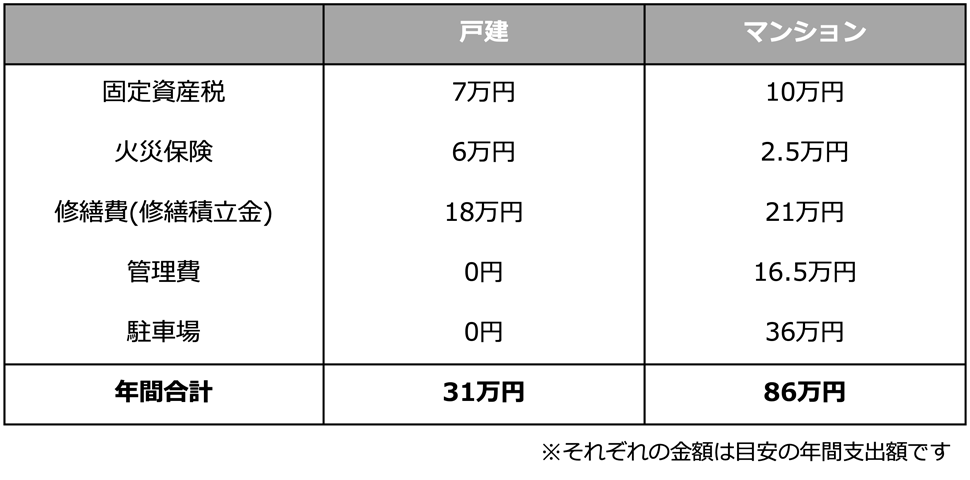

まずは、戸建とマンション、それぞれで必要となるコストの違いについて考えてみましょう。両者の違いで真っ先に思いつくのは駐車場代の有無かもしれませんが、細かく見ていくとその他にも多くの差異があるものです。表1には、主な支出項目の一般的な費用感を戸建とマンションで分けて示しています。立地や建物の構造・耐震性、広さ、築年数などの諸条件によって表1の数字は変わりますから、あくまで概算値としてお考え下さい。

それぞれの項目を簡単に見ていきましょう。まず、固定資産税については、鉄筋コンクリート造のマンションの方が木造の戸建よりも減価償却期間が長く、固定資産としての評価額が下がりにくいという特徴があります。したがって、固定資産税の負担額については、一般的にマンションの方が高いということになります。火災保険は、そもそも火災に強い建築物であるマンションの方が安くなるというのはイメージ通りかと思います。加えて、マンションの場合は水災を除外するなど、補償内容を軽くできるという点も両者の違いとなります。

修繕費について、戸建の場合は40年間で700万円程度の修繕が発生するとして算出し、マンションは250円/平米×70平米として計算しています。管理費はマンションだけに必要な費用として計上しています。管理費と修繕積立金はマンション特有のものと思いがちですが、修繕のためお金については、戸建・マンションともに同程度の金額を積み立てる必要があるのです。最後に、最も大きな金額となっているのがマンションの駐車場です。地域によって金額差のある項目ですが、ここでは東京都内を想定して、毎月3万円の駐車場代を見込んでおります。

車を所有するか否かで、大違い。

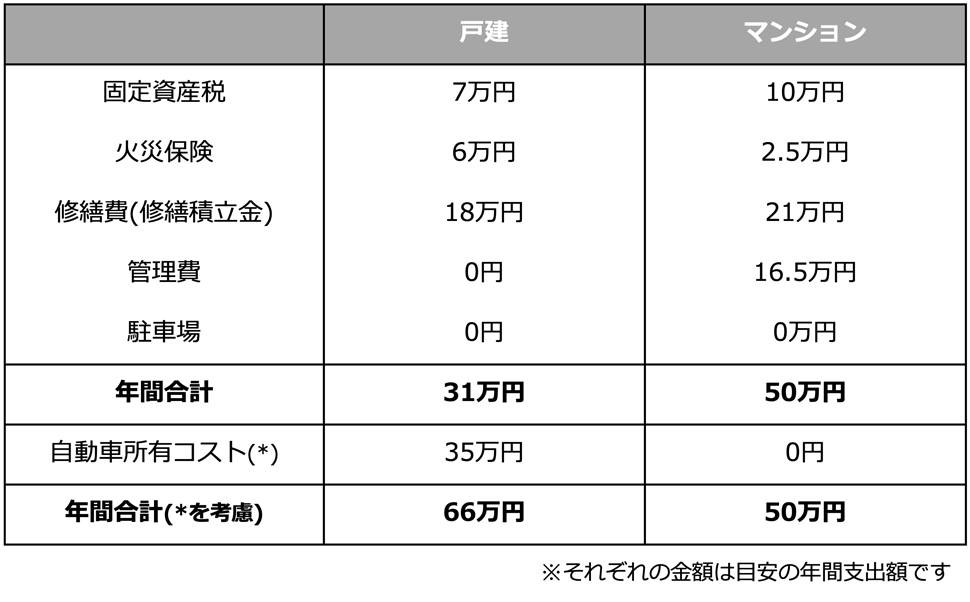

改めて表1の数字を整理すると、戸建の方がマンションに比べて年間50万円以上ランニングコストを抑えられることがわかります。40年で2,000万円以上の違いが生まれるわけですから、これを無視した予算設定はできません。それでは、戸建を購入するときは、マンションの場合と比べて2,000万円予算をあげてもよいかというと、そんなに簡単なものではありません。

例えば、車を持たない場合はどうでしょうか。表2は、表1のマンションの駐車場代を0円にしたものになります。マンションのランニングコストにおいて駐車場代は大きなウェイトを占める項目でしたから、これが0円になることで、戸建とマンションのランニングコストの差が小さくなっていることがわかります。さらには、車を所有しないということは、車両購入費(10年ごとに200万円と仮定)や自動車保険・ガソリン代・税金などの維持費(15万円/年と仮定)も必要なくなるのです。好立地であるというマンションの特性を生かして車を持たない生活を送るのであれば、この違いも予算を決める際に考慮しなければなりません。ここまで考えると、今度は逆にマンションの方が予算をあげてもいいのだという結果になります。

もうひとつ、将来的なリセールのしやすさという点においても戸建とマンションでの違いがあります。戸建は土地がいつまでも残るから資産価値が高いと考える方もいるようですが、それが言えるのは好立地の場合に限られます。日本全体の地価総額は1990年のバブル期と比べて半減している中で、都市部のマンション価格は高騰を続け、首都圏の新築マンション販売価格においては、バブル超えの水準となっています。人口減少局面においては、人口の都市部集中が起こるとされていますから、郊外よりも都心部、駅から遠いところよりも近いところが求められるようになり、立地のよいマンションについては長期的に見ても価値を保ちやすい状況が続くと考えられます。将来売却するときに価格が下がりにくいということであれば、戸建の場合よりも強気な予算設定をするのもありかもしれません。

大切なのは、個々のライフプラン。

今回は「戸建とマンションで住宅購入予算が変わるか」というご質問でしたが、これまでのご説明の通り、当然、設定すべき予算は変わります。戸建とマンションでランニングコストに差がありますから、まったく同じ購入金額でOKということにはなりません。ただし、戸建かマンションか、という以前に、自身のライフスタイルやライフプランをきちんと可視化して予算を決めるということが大切です。

例えば、車についていえば、子どもが小さいうちだけ車を所有するという考えもあるでしょう。火災保険についても、心配だから手厚くかけておきたいという人と、最低限のリスクに備えられればよいという考え方の人で保険料が変わってきます。向こう10~15年程度で住替える可能性が高いとすれば、リセールしやすい不動産を選んだ方が賢明でしょう。

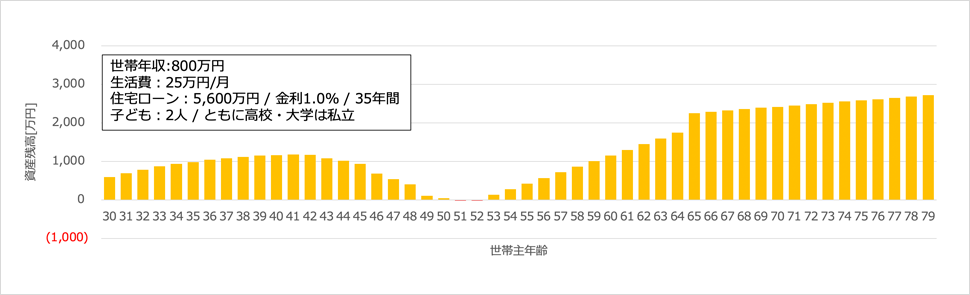

住宅購入の予算を考える際には、世帯の収入額やいまの支出だけではなく、上記のような暮らし方や自身の価値観をお金というものさしで可視化(図1)することで、より具体的な予算を導き出すことができるのです。今回ご紹介した数字はあくまで参考値ですから、ご自身の場合はどのようになるのか、ファイナンシャルプランナーさんを交えてご相談していただくのもよいでしょう。自分にとっての最適解が、きっと見つかるはずです。

今回は、戸建とマンションにおける予算の考え方についてご紹介しました。一般的にランニングコストはマンションの方が高くなりがちですが、車を所有し続けるか否か、将来的な住み替えがあり得るか否かなども考慮しながら、自分にとっての適正予算を見つけてみてください。予算が決まれば、戸建・マンションそれぞれの場合の立地やスペックが見えてきますから、住まいづくりのご検討が加速するはずです。

無印良品のリノベーション「MUJI INFILL 0」では、プロによる資金計画から、物件探し、設計・施工までワンストップでサービスを提供しております。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。