家賃補助があっても家を買うべきでしょうか?

リノベーションなんでも相談室 | 2024.2.13

住宅購入に興味があるものの、毎月3万円ほどの家賃補助を受け取っていることもあり、購入時期について迷ってしまいます。あと数年(40歳まで)は家賃補助が出るようなのですが、どのタイミングで住宅購入に踏み切るべきでしょうか

家賃の負担を軽減できる家賃補助制度は、働く人にとっては魅力的な福利厚生のひとつです。浮いたお金を貯蓄や投資に回すこともできますから、家賃補助が支給されるギリギリの時期まで賃貸で暮らそうと考える方もいるかもしれません。どのようなタイミングで住宅購入に舵を切るのか、早いうちから考えておきたいものです。

今回は、みなさんの住宅購入と資金計画のお手伝いをしている、ファイナンシャルプランナーで宅地建物取引士の”こっしー”が、家賃補助がある場合の住宅購入への向き合い方について解説してまいります。

家賃補助の概要

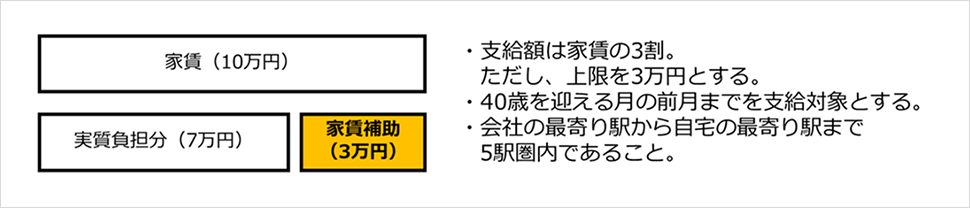

はじめに、家賃補助という制度について、概要を確認してみましょう。住宅手当とも表現される福利厚生のひとつで、会社ごとに「家賃の3割まで(ただし、上限3万円)」というような支給額についてのなんらかのルールが定められます。会社の最寄り駅から5駅以内など、立地による条件を付ける場合もありますね(図1)。家賃補助の金額は給与の一部とみなされるため、家賃補助を受けた分だけ年収があがり、所得税額も増えることになります。一定の条件のもとで給与所得として課税されない社宅(社有・借り上げ)とは異なる立てつけですが、今回のテーマのもとでは一括りで考えてよいでしょう。

また、今回のご質問にあるように、40歳まで、あるいは、10年間など、家賃補助の支給年齢や期間についても会社ごとに定められていることが一般的です。あと数年の間、毎月3万円、つまり年収が36万円増えるとなると、ぎりぎりまでその恩恵を受けたいという気持ちもわかる気がします。ただし、あくまで各社独自の制度ですから、補助額が減る、支給期間が短くなるなど、働き手にとって不利な制度変更が起こる可能性がある点については気にしておかなければなりません。

家賃補助があっても買う方が得

実際にたくさんの住宅購入検討者とお話をする中で、家賃補助が手厚い人ほど住宅購入を躊躇してしまう方が多いように感じます。もちろん毎月の居住費の負担が増えるということもありますが、もらえていたものがもらえなくなる、という点に引っ掛かりがあるのかもしれません。人間は一度手に入れたものに過大に価値を感じ、それを手放すことに抵抗感を抱く習性がありますから、家賃補助についても同じことがいえるのかもしれません。

住宅を購入しようと思い立つ前の若い時期については、家賃補助の恩恵を存分に受けて、浮いたお金を投資に回してもいいし、経験や知識を得るための自己投資に使うのもよいでしょう。住まいについての優先度が相対的に低い状態ですから、それでいいのです。一方で、住宅購入を検討しはじめる時期というのは、価値観やライフステージの変化を受けて、住まいの優先順位が高まっている状態です。この時期においては、自分自身が縛られているさまざまなバイアスを意識しながら、冷静に住宅購入と向き合ってみてください。

客観的に住宅を購入すべきか否かを判断するために、簡単な試算をしてみましょう。今回のご質問では、お勤め先の家賃補助の期限である40歳を迎えるまであと数年ということですから、ご本人は30代半ばといったところでしょうか。仮に現時点で35歳、残り5年の家賃補助があるとします。補助率はわかりませんから、先ほど例に出した「家賃の3割まで(ただし、上限3万円)」をベースに考えてみます。40歳までの支給額は3万円×12ヵ月×5年ですから、180万円です。出ていったお金についてはどうでしょうか。7万円×12ヵ月×5年で、420万円ですね。家賃補助が無い場合よりは負担が小さくなるとはいえ、それでも420万円は家賃として消えてしまいました。

もう少しこのシチュエーションをベースに検討してみます。35歳時点で4,000万円の住宅ローンを組む場合と、5年後に180万円を頭金として入れて、3,820万円の住宅ローンを組む場合を比較するとどうでしょうか。簡単に計算するため、いずれも金利0.7%で変わらないものとし、借入期間は35年間とします。図2のとおり、今回の借入条件でいえば、5年待って40歳で購入する場合、180万円頭金をいれても、総利息額は23万円しか減らず、借入開始が遅くなった分だけ完済年齢も5年後ろ倒しになっています。さらには、5年間で420万円の家賃も支払っているわけですから、「家賃補助がもらえるから」という、ただそのひとつの理由だけで住宅購入を遅らせるのであれば、正しい選択とはいえないでしょう。

価値観を可視化する

上で示したシミュレーションはあくまで一例ですが、多くの場合でいえるのは、住宅購入を検討しはじめたのであれば、最終的に家を買うか、買わないかはともかくとして、なるべく早く、かつ、真剣に動き出すべきだということです。何千万もする買い物ですから、失敗するのが怖いし、あと回しにしたい気持ちもあるでしょう。その逃げたい思いを正当化する理由として「家賃補助があるから、まだいいや」と口にしてしまっている方もいるのではないでしょうか。

住宅購入をスムーズに進めていくためには、今回お話したようなお金の話を丁寧に整理していくことが大切です。この先どのような家族構成を想定しているのか、どのようなもの・ことにお金を使いたいと考えているのか、そもそも家を購入する必要性を感じているのかなど、各々の価値観によって住宅購入の適正時期や適正金額が変わります(図3)。すぐに動ける方もいれば、数年間で計画的な貯蓄をしてから家を買うべきだという方もいるでしょう。いずれにしても、なにかしらのきっかけがあって住宅購入を思い立ったのですから、まずは現在の状況や自分の価値観を可視化することから始めてみてください。

今回は、家賃補助がある場合の住宅購入の考え方について解説しました。他人の住宅購入についてとやかく言う立場ではありませんが、家賃補助を理由に購入を先延ばしにしているのであれば、それは正しくない判断かもしれません。家を買うタイミングは、自身の住まいへの価値観としっかりと向き合うチャンスともいえます。

無印良品のリノベーション「MUJI INFILL 0」では、価値観の整理から、物件探し・設計施工までワンストップで住まいづくりをお手伝いしています。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。