返済期間50年の住宅ローンはアリですか?

リノベーションなんでも相談室 | 2023.8.15

住宅ローンの借入期間といえば最長35年だと思っていたのですが、最近では50年借りられる金融機関もあると聞きました。そこまで長く組んでもよいものなのでしょうか

最近、あるネット銀行で返済期間最長50年の住宅ローンの提供が開始され、不動産界隈では大きな話題になっています。資材価格の高騰や、高性能住宅へのニーズの高まりなどにより不動産価格が上がり続ける中で、少しでも消費者の負担を減らそうという提案なのですが、超長期で住宅ローンを借りるというのはアリなのでしょうか。

今回は、自身も35年の住宅ローンを3度組んでいる、ファイナンシャルプランナーで宅地建物取引士の”こっしー”が、期間50年の住宅ローンについて解説してまいります。

50年ローンの特徴

まずは、返済期間50年の住宅ローンの概要についてみていきましょう。今回は人気のネット銀行が50年ローンをはじめたことで話題になりましたが、実は地方銀行などでは以前から50年ローンの取り扱いをしているところもあります。返済期間が伸びることで毎月の返済負担が小さくなるというのはなんとなくわかる気がしますが、超長期で借りることのメリット・デメリットはどのようなものなのでしょうか。

メリット(1)毎月の返済が小さくなる

例えば、5,000万円を金利0.5%で借り入れた場合を考えてみましょう。返済期間35年では、毎月の返済が約12.9万円となっていますが、期間が50年に伸びると毎月約9.4万円の返済におさえることができます(表1)。毎月のキャッシュフローとしては約3.5万円のゆとりができますから、生活費に使うほか、その分を投資にあてようということもできるでしょう。

表1. 返済期間35年・50年の比較

| 返済期間 | 毎月返済額 | 利息分 | 10年後の借入残高 |

|---|---|---|---|

| 35年 | 129,792円 | 4,512,740円 | 36,595,372円 |

| 50年 | 94,200円 | 6,520,232円 | 40,974,049円 |

※5,000万円を金利0.5%(簡単のため全期間変動無し)で借り入れた場合

メリット(2)借入可能額が大きくなる

住宅ローンを借り入れる際には、1年間の返済額と年収とのバランス、いわゆる返済比率によって借入可能額が算出されます。以前の投稿「年収500万円、住宅ローンはいくら借りられますか?」で解説したように、年収500万円程度の場合、期間35年の変動金利であれば4,000万円ちょっと借り入れることができます。50年ローンになると、1年間の返済額が小さくなり返済比率に余裕が出ますから、借入可能額は700万円ほど高くなる計算になります。35年ローンの時と比べて、より物件選びの選択肢が広がるのです。

メリット(3)住宅ローン審査にとおりやすくなる

上の項目と似た話にはなるのですが、返済期間を50年にすることで年間の返済額が小さくなりますから、同じ金額を借りると仮定すれば、返済比率が小さくなり審査上は有利に働くことになります。仮に、年収700万円・審査金利3.5%・借入額5,000万円の場合、返済期間35年の返済比率は約35.4%、50年では30.3%となり、約5%も返済比率を下げることができるのです。

デメリット(1)利息負担が大きくなる

毎月の返済額が小さくなる一方で、15年も返済期間が伸びるわけですから、その分の利息の負担は増えることになります。表1のケースでいえば、返済期間を50年とすることで利息負担が約200万円増えていることがわかります。また、金融機関によっては返済期間が35年を超える場合は金利が高くなるものもあり、利息負担がさらに増えることになります。

デメリット(2)残債の減りが遅くなる

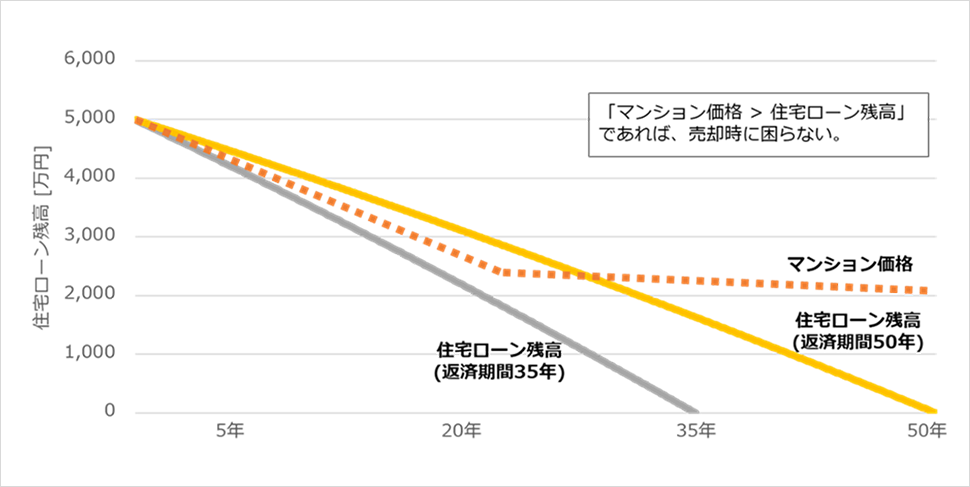

返済期間を長くするということは、ゆっくり・少しずつ返していくということになりますから、住宅ローン残高の減りは遅くなります。表1を参照すると、返済期間35年の場合は、当初10年で借入額の25%以上の返済ができている一方で、期間50年では18%程度の返済となっており、この違いは将来的に物件を売却したい時に問題となります。仮に10年後に物件価格が4,000万円に下がっていたとして、35年で組んでいれば売却することで住宅ローンを完済することができます。50年で組んだ場合は、100万円弱の手出しが必要となり、状況によっては売却に難儀するかもしれません(図1)。

デメリット(3)若くないと使えない

今回話題になっているネット銀行の50年ローンでは、完済年齢が80歳未満と定められています。つまり、29歳の人であれば本当に返済期間50年のローンを組むことができるのですが、40歳の方は39年の借入が最長となります。フルで50年ローンを活用できるのは若い人に限られるのです。

50年ローンはアリだが、要注意。

結論としては、返済期間50年での住宅ローンの借入はアリだと考えています。以前「25歳、マンション購入は早いでしょうか?」という投稿の中で、20代の住宅購入の注意点として借入可能額が伸びにくいということをご紹介しました。若年層では、今後の昇給が見込まれていたとしても、住宅ローン審査に必要な現時点の年収は低いことが多く、満足な借入ができないこともあるのです。若さという強みを活かして50年ローンを組むことで、借入可能額を伸ばし、可能性を広げることができますから、若年層にとっては悪い選択ではないでしょう。

懸念点としては、デメリット(2)でご紹介した残債の減りが遅い部分になります。現在のようなマンション価格の上昇がいつまで続くかはわかりませんから、選ぶ物件やタイミングを間違えると、物件価格の下落に残債の減りが追い付かず、手放したくても手放せない負債になってしまう可能性もあります。変な物件を掴まされないためには、「不動産業者側から50年ローンを提案してくる場合は危険かもしれない」と自分の中でアラートを鳴らしていただくとよいでしょう。

今回は、返済期間50年の住宅ローンについて解説しました。現在では35年を超える期間での融資をしている金融機関は少ないものの、不動産価格の高騰や新築住宅の高性能化を背景に、超長期の住宅ローン商品というのは今後増えていくかもしれません。若い人が家を買いやすくなるのはよいなと思いますが、そこに付随するデメリットについてはきちんと理解した上で選択してみてください。

無印良品のリノベーション「MUJI INFILL 0」では、資金計画や住宅ローンのご相談から、物件探し、リノベーションの設計施工までワンストップでサービスを提供しています。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。