頭金なしで家を買えますか?

リノベーションなんでも相談室 | 2023.2.28

物件を探していると『頭金ゼロでもマンションが買える』といった宣伝文句を見かけることがあります。現在あまり貯蓄が無いのですが、頭金がなくても家を買えるのでしょうか

住宅を購入する際、手もとのお金をどのくらい使ってもよいものかと悩む方も多いようです。国土交通省の「令和3年度 住宅市場動向調査報告書」によれば、中古マンション購入者は平均1,234万円の自己資金を使っているという結果も出ていますが、実際の現場においては、ほとんど頭金を入れない方も多い印象です。頭金について、どのように考えるべきなのでしょうか。

今回は、自身も2度の中古マンション購入経験を持つ、宅地建物取引士でファイナンシャルプランナーの”こっしー”が、住宅購入と頭金について解説してまいります。

貯蓄ゼロでの購入は危険

今回は、ご質問に対する回答からはじめましょう。

「頭金なしでも家を買えるか」ということですが、結論としては、買うことはできます。物件価格だけでなく、仲介手数料や登記費用などの諸費用も住宅ローンで借入ることができるため、頭金ゼロでも家を買うことはできるのです。頭金は2割必要と言われたひと昔前とは常識が変わっています。

ただし、頭金だけでなく「貯蓄もゼロ」という状態での住まいづくりは大変危険ですから、その点を混同しないように気をつけましょう。住宅はそもそも大きなお買い物ですし、購入後は引越しや家具・家電の購入など想像以上にお金がかかりますから、購入後、最低でも2~3ヶ月分の生活費は蓄えておきたいところです。ご質問者は「あまり貯蓄が無い」ということですが、”あまり”の程度が気になるところですね。

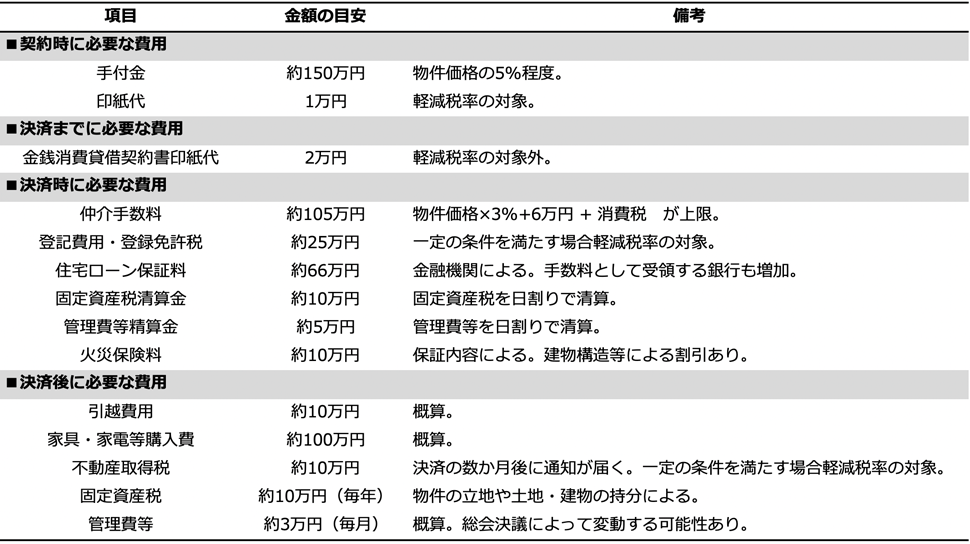

表1には、3,000万円の中古マンションをフルローンで購入する際の諸費用と、購入後に必要になる金額の目安をまとめてみました。のちほど説明する「手付金」を除くと、物件の決済までに必要となる諸費用は250万円弱となります。それに加えて、新居での生活をはじめるためには引越費用や家具・家電の購入費など、100万円規模のまとまった出費が発生することになります。表1の項目の大部分は、住宅ローンに組み込むことができますが、家具・家電購入費などは住宅ローンに組み込めず、手もとの資金でまかなうことになります。

最低限、手付金が必要

住宅購入のフローのなかで、大きなお金が動くタイミングのひとつが決済時です。融資が実行され、所有権が移転され、晴れてマンションが自分のものになりますから、それに伴うさまざまな費用がまとめて発生するわけです。もうひとつ、契約時にも大きなお金が動いておりますが、これは売買契約時に必要となる「手付金」です。この手付金は、マンションを購入する際に、買主が売主に売買代金の一部を先払いするものとなります。表1の例では、3,000万円の売買代金のうち、5%の150万円を契約時に支払い、残りの2,850万円を決済時に支払うという流れになります。

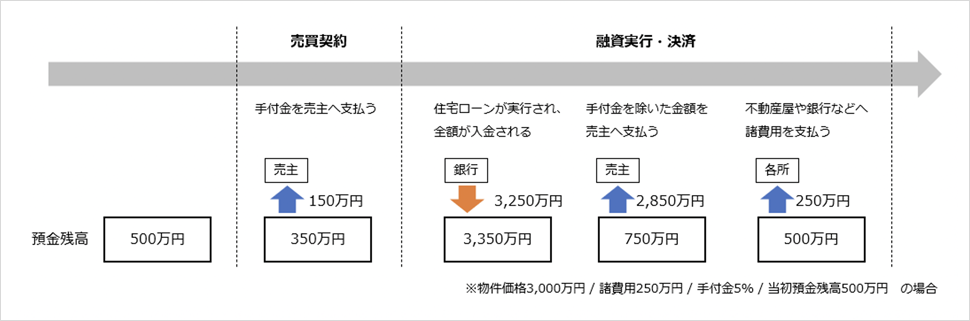

契約時に手付金を支払うことで一時的に現預金が減るものの、物件価格も諸費用もすべて住宅ローンで借りるとすれば、決済時には契約前と同じだけの現金が手もとに残ることになるのです(図1)。住宅ローンを活用すれば、結果的には現預金を減らすことなく家が買えるというわけです。

少ない手付金では買主も売主も簡単に契約破棄ができてしまうため、業界の慣習として物件価格の5%を目安に手付金の金額が設定されます。そのため、頭金を入れるか否かはさておき、手付金を捻出できるだけの貯蓄がないと家を買うことができないということになります。図1の通り、決済後には戻ってくるお金になりますから、手元資金が少ないなかでどうしても家を買いたい場合は、一時的に親御さんに借りるということを検討してみてもよいかもしれません。

自分に合った、頭金戦略を

ここまで、貯蓄ゼロで家を買うのは危険だ、という話をしてきましたが、頭金ゼロが悪いということではありません。むしろ住宅ローンをうまく活用することで、手もとに資金を残しながら頭金ゼロで家を買うというのは賢い選択であるともいえます。金融機関によって差はあるものの、勤め先や勤続年数、返済比率が問題なければ、物件費用に諸費用を上乗せして住宅ローンを組んでも、0.5%を下回る低金利で借りられるケースもあります。毎月の返済額が苦しくならないようであれば、諸費用のための貯蓄を、低リスクの投資にまわすというのもよいでしょう。無理にリスクを取らなくても、住宅ローン金利(約0.5%)以上の利回りが出ればよいだけですから、さほど難しいことではありません。

一方で、まとまった金額を貯蓄から取り崩して頭金とすることで、より好条件の物件を買える人もいるでしょう。祖父母や両親からの援助を頭金として入れることで税金対策を行うという人もいるでしょう。資金計画は人それぞれですから、自分自身のシチュエーションに合わせて、プロと一緒に戦略を立ててみてください。ちなみに、私は1件目の物件の売却益をそのまま2件目の購入の頭金に充てることで、希望の物件を無理のないローン負担で購入することができました。それがなければギリギリ買えない金額でしたので、悪くない頭金戦略だったなと思います。

今回は、住宅購入と頭金の考え方について解説しました。戦略的に頭金をゼロにする場合と、貯蓄が少ないので頭金がゼロになる場合とがあるようです。心配なのは貯蓄がない/少ないケースですが、そのような方は、下準備としてお金のプロと一緒に貯蓄計画を立てるところからはじめるのもよいかもしれません。

無印良品のリノベーション「MUJI INFILL 0」では、プロのファイナンシャルプランナーさんとのご相談や物件探し、設計施工までワンストップサービスを提供しています。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。