フリーランスでも住宅ローンは組めますか?

リノベーションなんでも相談室 | 2022.10.18

数年前からフリーランスとして仕事をしています。会社員と比べて銀行の見方が厳しいようだと聞いたことがあるのですが、フリーランスでも住宅ローンは組めるのでしょうか

働き方の多様化が進み、フリーランスという働き方も珍しいものではなくなりました。ところが、フリーランスの方がいざ家を買おうと思うと、住宅ローンの壁が立ちはだかるというのもよく聞く話。公務員や大企業の会社員と比べると不安定なイメージもあるフリーランスですが、住宅ローンは組めるものなのでしょうか。

今回は、資金計画やマンション探しから住まいづくりのお手伝いをしている、宅地建物取引士でファイナンシャルプランナーの”こっしー”が、フリーランスの住宅ローンについて解説してまいります。

住宅ローンは組めるが、厳しい面も

早速、「フリーランスでも住宅ローンが組めるか」というご質問にお答えしますと、フリーランスでも住宅ローンは組めます。ただし、会社員と比べると銀行の審査が厳しくなるため、タイミングや決算内容によってはまったく借りられなかったり、借りられても金額が希望まで伸びなかったりと、どうしても苦労することは多くなってしまいます。

会社員の場合、会社規模や年収・職種などにもよりますが、早ければ転職して半年程度でも住宅ローンを組むことができます。安定した給与が支払われ、突然失職するリスクも低い”会社員”という立場の信用の強さのあらわれですね。フリーランスの場合はそうはいきません。安定・継続した収入の有無を審査されますから、一般的には直近3期分の確定申告書の提出が必要になります。フリーランスになって間もない場合、住宅ローンの審査をしても、良い回答を貰えない可能性が高くなってしまうのです。

また、住宅ローンの審査をする際の収入のとらえ方も異なります。会社員の場合は額面年収、つまり保険料や税金控除前の、源泉徴収票に記載された一番大きな数字で審査をすることになります。一方で、フリーランスの場合は、収入(売上)から経費を除いた所得金額が審査の対象となりますから、会社員の年収1,000万円と、フリーランスの年商1,000万円とでは、借りられる金額が大きく異なります(表1)。

表1. 借入可能額の目安(フラット35の場合)

| 会社員 年収1,000万円 | 8,000万円 ※【フラット35】融資上限額まで借入可能 |

|---|---|

| フリーランス 年商1,000万円 (経費500万円、所得500万円) |

4,700万円 |

| フリーランス 年商1,000万円 (経費700万円、所得300万円) |

2,450万円 |

※審査金利1.5%、借入期間35年想定

フリーランスに優しい住宅ローンも

都市銀行や地方銀行、ネット銀行などの民間の金融機関が提供する住宅ローンでは、先ほど触れたように、一般的に直近3期分の確定申告書の提出が求められます。金融機関によって審査内容は異なりますが、収入が減少傾向にある、収入の波が激しい、収入が突然急増しているなど、違和感を覚える内容があると審査の際には不利に働いてしまうようです(図1)。

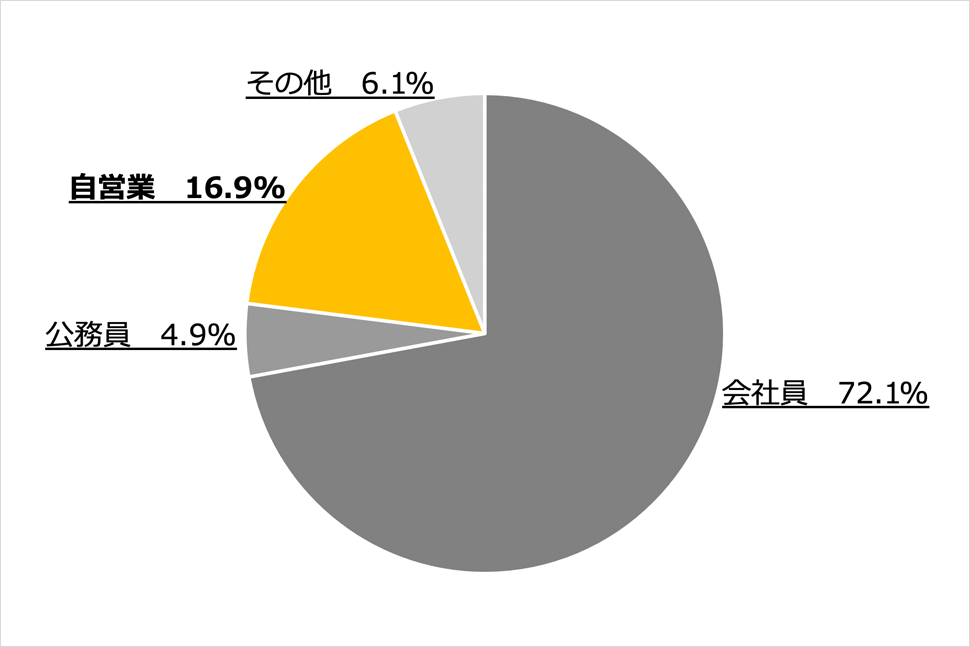

一方で、住宅金融公庫を前身とする【フラット35】では、フリーランスとなった年の翌年4月以降であれば申し込みができるので、直近1期分の確定申告書で審査が可能ということになります。収入の継続性についての確認はあるようですが、3期分の確定申告書が必要な民間金融機関と比べると、フリーランスに優しい住宅ローンであるといえるかもしれません。実際、アルヒ株式会社の2016年の発表を見ると、調査期間中の約5万名の利用者のうち、実に16.9%が自営業者であるという結果も出ています(図2)。フリーランスになって1年程度で家を買いたい場合は、まず【フラット35】を候補にしてみるのもよさそうです。

慎重な資金計画を

フリーランスの方が住宅ローンを組んで家を買う場合は、会社員の方と比べてもとくに慎重な資金計画を立てる必要があります。ポイントとしては、住宅ローンを組むための資金計画と、住宅ローンを払っていくための資金計画です。住宅購入を思い立った初期の段階で、これらの資金計画について整理できると、その後がスムーズに進められます。

(1)住宅ローンを組むための資金計画

表1でもお示ししたように、いくら大きな売上があっても、経費を計上しすぎてしまうと住宅ローンを借入できる金額が小さくなってしまいます。節税のために可能な限り経費計上するケースも多いでしょうが、住宅購入を考えるのであれば、売上から経費を差し引いた所得金額に目を向けましょう。住みたい場所と広さが決まれば、物件価格の目途が立ちますから、そこから逆算して、どれくらいの所得を計上すべきかを見定めましょう。

(2)住宅ローンを払っていくための資金計画

公務員や会社員の場合は、将来の年収の大よその見通しが立っていることもよくあります。実力主義・成果主義が台頭してきたとはいえ、年次を重ねるごとに少しずつ収入が増えていく企業もまだまだたくさんあります。フリーランスの場合はそうはいきませんから、もしも収入が減った場合でも返済できるのか、日々の生活は成り立つのか、悲観的な条件の下でシミュレーションをするとよいでしょう。ファイナンシャルプランナーや不動産仲介の方も交えて、あらかじめ計画を立てて進めていけると安心です。

今回は、フリーランスの住宅ローンについて解説しました。私自身のこれまでの経験のなかでも、フリーランスで住宅を購入された方はたくさんいらっしゃいます。会社員と比べて審査が不利になるというのは仕方のないことですから、その条件の下で最善を尽くせるように作戦を練っていくことで、理想の住まいに一歩ずつ近づいていくことができます。

無印良品のリノベーション「MUJI INFILL 0」では、ひとりひとりに合わせた資金計画から物件探し、リノベーションの設計施工まで、ワンストップでリノベーションを提供しております。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

物件探しからリノベーションをお考えの方は、10月23日(日)まで大相談会を開催しています。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。