一生賃貸暮らしはアリでしょうか

リノベーションなんでも相談室 | 2022.1.11

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問に、趣味=中古マンションの“こっしー”がお答えする「リノベーションなんでも相談室」のお時間です。

今回お答えするご質問は、こちら。

「ここ数年で、物の”所有”に対する価値観が変わってきている気がします。住まいについては、どうでしょうか。持家ではなく、一生賃貸で暮らすという選択肢もアリなのでしょうか」。

シェアリングエコノミーの拡大により、車はカーシェア、家具や家電はサブスク利用など、多くのものを所有せずとも便利に暮らせる社会となりました。私もレンタカーやカーシェアは利用しますが、車を所有したことは一度もありません。住まいにおいては、いつの時代も「持家 vs 賃貸」が議論されるものですが、どのように考えればよいのでしょうか。今回は、一生賃貸で暮らすことのメリット・デメリットについて、解説してまいります。

一生賃貸暮らしは、当然、アリです

早速「一生賃貸で暮らすという選択肢もアリなのでしょうか」という質問にお答えすると、当然、アリです。そもそも、どのような住まいを選ぶかは他人が口出しすることではありませんから、本人が納得し満足できるのであれば、どのような選択肢だってアリなのです。なんだっていいのです、好きに選んでいただいて構いません。

……というように結論付けてしまうとお話が終わってしまいますので、もう少しだけお付き合いください。一生賃貸で暮らすとはどういうことなのか、具体的に考えてみましょう。

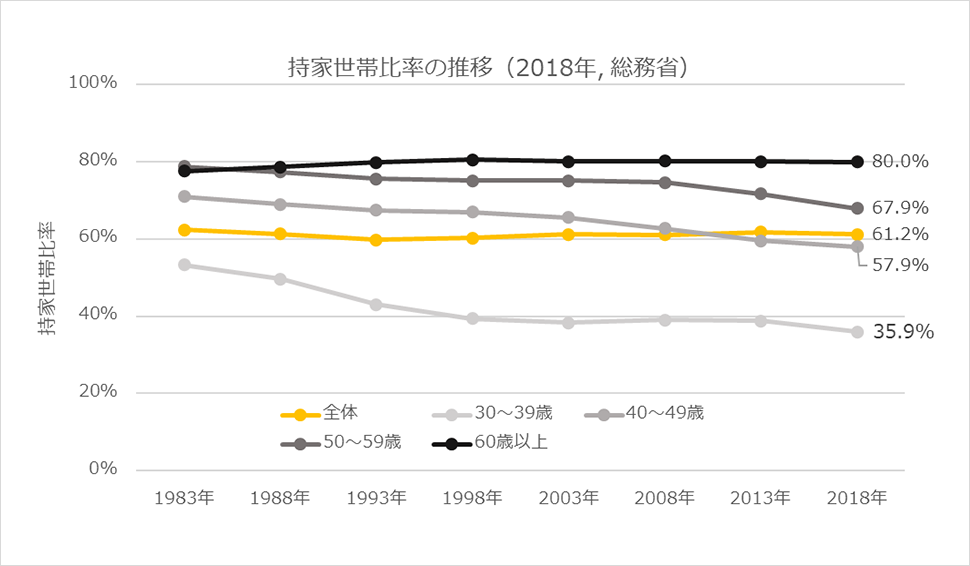

まずは基本的な情報として、日本の持家率を見てみます。2018年の総務省「住宅・土地統計調査」(図1)によれば、全体での持家比率は約6割ですが、世帯主年齢が上がるにつれて持家比率も上昇し、40代では半数以上、60歳以上では8割が持家だということがわかります。大多数は最終的には持家で暮らし、一生賃貸で暮らすのは2割程度ということですね。

賃貸暮らしのメリット・デメリット

一生賃貸で暮らすことのメリットとデメリットについても考えてみましょう。細かなところまで挙げるとキリがないので、それぞれ代表的なものをご紹介します。

メリット(1) 住宅ローンを組めなくても、暮らせる

このような主張をする人は少ないかもしれませんが、私が真っ先に思いつくのは、住宅ローンが組めなくても、安心・安全な住まいで暮らせるということです。健康状態・収入・職業などの条件により、家を買いたくても住宅ローンが組めずに買えない方もいます。そのような状況下でも、きちんとした住宅で雨風をしのぐことができるというのはありがたいことなのかもしれません。

メリット(2) 機動的に住み替えができる

よく言われることですが、職業柄転勤が多い方、性格的に同じところに長く住めない方にとっては、機動的に住み替えができる賃貸暮らしは魅力的です。また、収入が不安定な方であれば、そのときの収入に見合う家賃の賃貸を転々とすればよいので安心ですね。

メリット(3) 所有するリスクを回避できる

戸建でもマンションでも、家を所有していると定期的な修繕の負担もありますし、自分の亡き後にこの家が「負動産」にならないだろうか、と悩むこともあると思います。賃貸暮らしであれば、修繕において追うべき責任は限られますし、将来を心配する必要もないので気楽に暮らすことができそうです。

デメリット(1) 老後の資金を持家以上に貯める必要がある

老後2,000万円問題が話題になりましたが、その際に用いられた居住費は約1.4万円、つまり老後は持家に住んでいる前提での計算となっていました。老後2,000万円の妥当性はさておき、一生賃貸で暮らす場合は、老後も家賃が必要となりますし、自宅という不動産資産を持たないことになりますから、現預金や証券などで計画的に資産を築く必要があります。

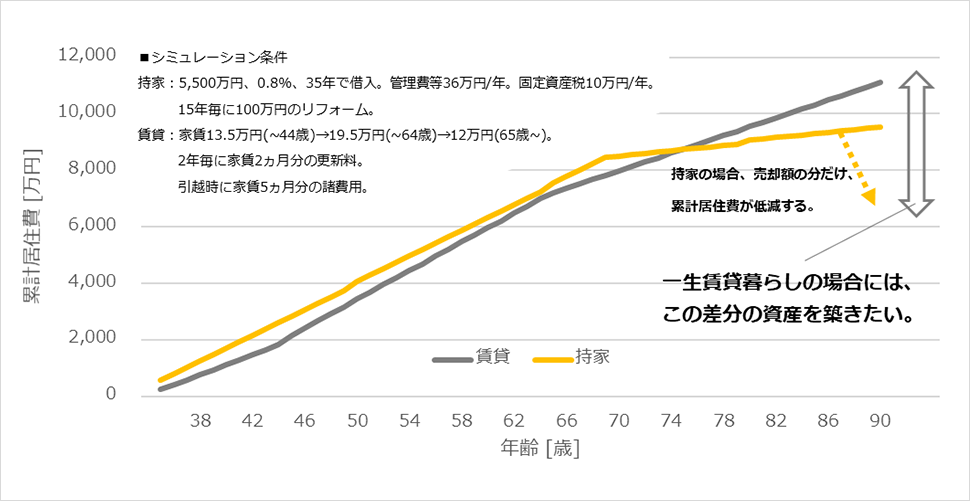

図2では、賃貸と持家の累計居住費(賃貸であれば家賃・更新料など、持家であればローン返済・固定資産税など)の推移の一例を示しています。同等の居住条件で、長く住むのであれば持家が有利ということがわかりますが、さらに持家の場合は自宅を売却することでまとまった資金を確保することができるのです。一生賃貸で暮らす場合は、その分も考慮した資産を築きたいものです。

デメリット(2) 老後の住む場所を自由に決められない

高齢化が進む日本においては、歳をとったから家が借りられない、という事態はまず起こらないでしょう。公的な支援も介入し、高齢者であっても最低限の住居は確保できるようになると考えています。しかし、自分が住みたい賃貸に住めるかというと、それは難しいかもしれません。貸し手からすれば、万が一の事態は避けたいと考えますから、借り手を選ぶという状況は今後も変わらないと思われます。住む場所はあるのだけれど、自由に選ぶことはできない、というのが実際のところでしょうか。

デメリット(3) 持家と同じ支払額だと、スペックが下がる

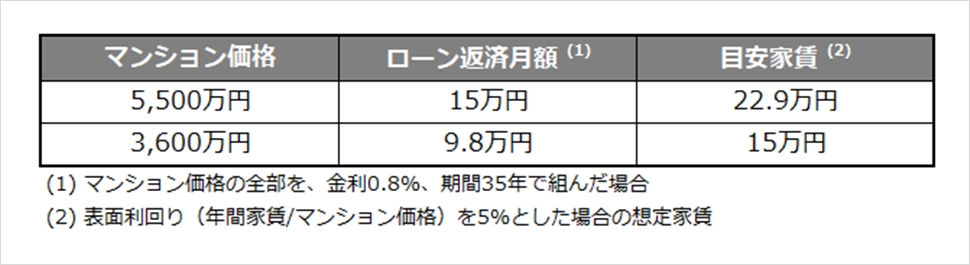

図3のように、5,500万円の物件をフルローンで購入した場合、毎月のローン返済額は15万円となりますが、同じ物件を賃貸で借りようと思うと、一般的に15万円の家賃では借りることができません。家賃15万と釣り合う物件価格を見ると3,600万円となりますから、実に1,900万円もの差がつくことになります。毎月15万円の支払いで考えると、持家の方がより良い立地やより広い家に住めることになるのです。

一生賃貸暮らしに向く人・向かない人

冒頭で回答した通り、住まいの選択は他人が口を出すものではありませんが、向き不向きはあるように思います。老後に向けた計画的な資産形成ができる人や、住む場所にこだわる必要がない人は、一生賃貸暮らしという選択もできるでしょう。一方で、「何となく一生賃貸でもいいのかも」と軽く考えている人は要注意です。一生賃貸で暮らすことのメリット・デメリットを比較し、自分は持家・賃貸どちらの選択をすべきか、熟考してみてください。未来の想定を自分の頭だけで行うのは簡単ではないので、ファイナンシャルプランナーさんとお金の将来設計を立ててみるのもおすすめです。

今回は、持家と賃貸について解説しました。住まい方に正解はありませんが、一生賃貸で暮らす場合でも、それなりの準備・覚悟が必要であることは間違いないでしょう。無印良品のリノベーション「MUJI INFILL 0」では、家を買うべきかというご相談から、資金計画、物件探し、設計施工まで、ワンストップでサービスを提供しています。ご興味を持たれた方は、リノベーション講座や相談会にお越しください。

持家のある方でリノベーションをお考えの方には、1月21日(金)より大相談会を開催いたします。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。