マンションの買いどきはいつですか?

リノベーションなんでも相談室 | 2021.6.8

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問に、趣味=中古マンションの“こっしー”がお答えする「リノベーションなんでも相談室」のお時間です。

今回お答えするご質問は、こちら。

「住宅購入を検討していますが、いつから動き始めたらよいかがわかりません。マンションに買いどきというのはあるのでしょうか」。

住宅は大きな買い物ですから、どのタイミングで購入の意思決定をするかというのは難しいものです。家族構成の変化のような内部要因だけでなく、マンション価格や金利動向のような外部要因も気になりますし、単純に損得だけで考えてよいのかも悩ましいところです。今回は、外部・内部さまざまな要因に触れながら、マンションの買いどきについて解説してまいります。

市場から見た買いどき

まずは外部要因を考えるにあたっては、損得の問題として割り切って考えてみましょう。今後マンション相場が大暴落するのであれば「いまは買いどきではない」といえるでしょうし、相場の緩やかな低下・維持・上昇が見込める局面であれば「いまが買いどきだ」といって差し支えないでしょう。

大暴落するのであれば「買いどきではない」、相場が維持・上昇するのであれば「買いどきだ」という点に反論はないでしょうが、”相場の緩やかな低下”が予想される場合に「いまが買いどきだ」といえるのは、少しわかりにくいかもしれません。たとえば、10年間で10%相場が下落した場合、いま5,000万円で買えるスペックのマンションは、10年後には4,500万円で買えることになります。10年間を賃貸で暮らすとなれば、ほとんどの方は500万円以上(毎月に直すと約4万円以上)の家賃を大家さんに支払うことになりますから、将来的にマンション相場が下がるとしても、緩やかな下落であれば、いま買った方が得だといえるのです。

では、マンション相場が暴落する可能性はどのくらいあるのでしょうか。マンション価格を決定する2大要因は、需給バランスと住宅ローン金利ですから、それぞれ考察してみましょう。

(1)需給バランス

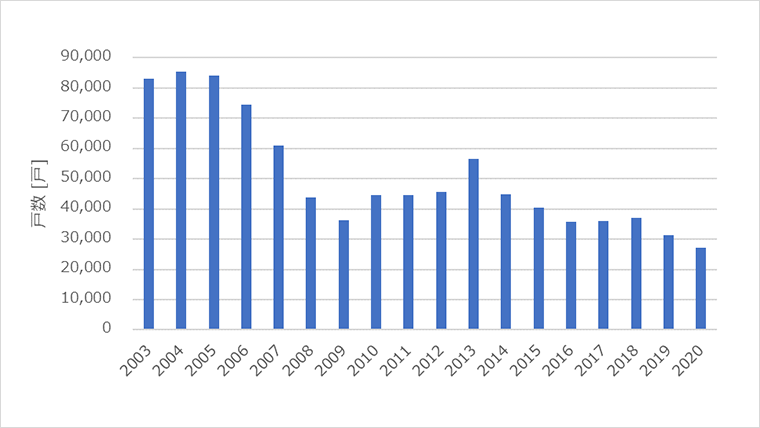

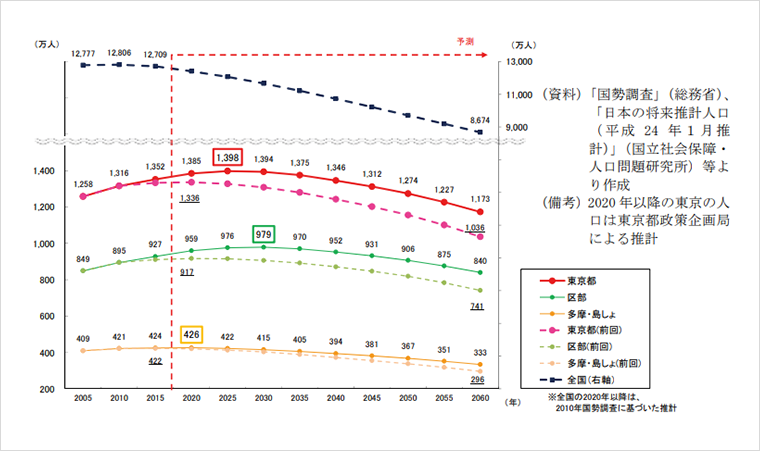

需給バランスについては、供給サイドである新築マンション供給数と、需要サイドである人口動向を考える必要があります。図1に首都圏の新築マンション供給数を示しました。新築マンションの供給量は減少傾向にあることが見て取れます。図2には、東京都の人口動向予測を示しています。日本全体ではすでに人口減少が始まっていますが、マンションの多い東京都区部においては人口のピークが2030年であり、2050年においても2010年と同等の人口を抱えると予測されています。供給は減少傾向、需要は減らないどころかまだ増えるとなると、東京都など人口が集中する立地においては、需給バランスが原因での相場の暴落は起こることはなさそうです。

(2)住宅ローン金利

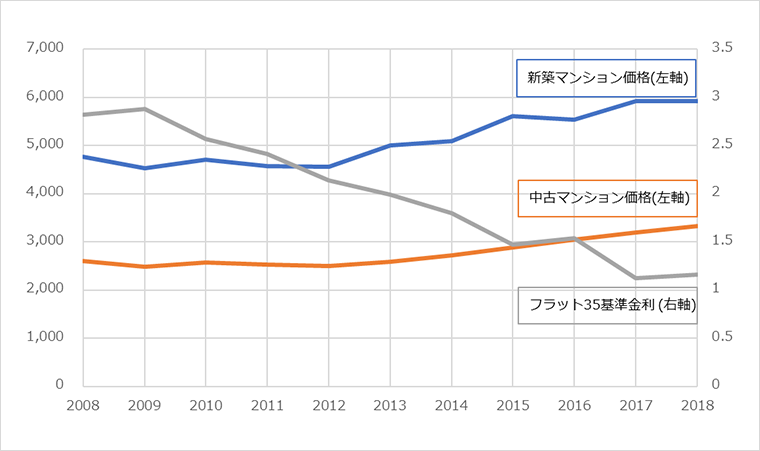

居住用マンションを買う方の多くは住宅ローンを使いますから、住宅ローンの金利にもマンション相場は左右されます。図3には、2008年からの住宅ローン金利(フラット35)とマンション価格の推移を示しています。住宅ローン金利が下がると、マンション価格が上がる、という逆相関の関係が強いことが見て取れますから、今後金利の大幅な上昇が起こった場合には、マンション価格が下落する可能性もありそうです。ただし、その場合でも、(1)の需給バランスが影響するため、地域や個別の物件ごとに下落幅は大きく異なるでしょう。

自分自身にとっての買いどき

そもそも住宅購入は、金銭的な損得だけで考えるものではありません。十分な広さが欲しい、犬が飼いたい、思い切りDIYしたい、健康的な環境で暮らしたいなど、住まいに求めることは人それぞれです。その上で、自分自身にとっての買いどきはいつなのかを考えることが重要ですから、いくつか検討のヒントをご紹介いたします。

(1)早いに越したことはない

住宅購入の準備が整っているのであれば、購入時期は早いに越したことはありません。例えば、ご夫婦とも30歳、子ども0歳の状況で3,000万円のマンションを購入した場合の、ご家族の年齢と住宅ローン残債を示したのが表1です。仮に40歳時点で子どもが10歳になり、手狭だから買い替えようと思い立ったとします。すでに10年分も返済が進んでいるので、残りは約2,200万円弱。購入から10年で15%程度マンション価格が下がっていたとしても、売却後は手元に多少の現金が残ることになりますから、住み替えを考えたとしても住宅ローンが足かせになることがありません。

また、子どものいる家庭であれば、子どもの成長とともに保育園・幼稚園・小学校など、立地を制限する要因が増えてしまいます。気に入った立地ではないけど、転園や転校はしたくないから仕方なく住み続けるという方もいますから、早いうちに住む場所を決めておくとその後が楽になります。

なにより、かなえたい暮らしを少しでも早く実現できることが、一番の幸せですよね。時間はお金に換えられませんし、子どもの成長は待ってくれません。少しでも長く理想の家で暮らすことを考えるのであれば、早いに越したことはないというのは当然かもしれませんね。

(2)資金計画から考える

このコラムでもたびたび触れていますが、買いどきを考える上でライフプランや資金計画はとても重要です。手元の資金がほとんどない状態で購入を進めるのは危険ですが、頭金を貯めるためにたくさんの時間をかけることも得策ではありません。まずはライフプランから逆算して予算を明確にした上で、いますぐにでも動ける準備が整っているのか否かをファイナンシャルプランナーなどと一緒に考えると良いでしょう。準備ができていないのに、買いたい気持ちだけが高まってしまうことのないように順を追って進めましょう。

(3)余計な情報に踊らされない

マンション購入を考えるようになると、不動産にまつわるさまざまなニュースや記事が目に止まるようになるものです。オリンピック前後での不動産大暴落や、生産緑地の2022年問題など、少し待てばマンション価格は安くなるかもしれない、と期待させる内容も少なくありません。いずれの問題もマンション価格の下落に直結しないことは歴史やデータが示しているものの、インターネット上のそれらしい記事を信じてしまう方がいるのも現実です。気になるニュースや疑問について正しく意見をくれるような、信頼できるプロが近くにいると安心です。

結局、難しく考えないことが正解

家を買うというのは、より楽しく、より快適に日々を過ごすための手段に他ならないのですが、大きな買い物だからこそ、失敗したくない・損したくないと考えすぎてしまう方も多いのではないでしょうか。考えれば考えるほど、目的と手段が逆転してしまって、より良いマンションを、より賢く買わねばと躍起になる気持ちもわかります。買いどきに着目してしまうのも、もしかしたらその一端なのかもしれませんね。ただ、立地や管理状態、耐震性能などにおいてよほどの問題がない限りは、マンション購入が大失敗する可能性は低いと考えています。あまり難しく考えず、資金計画・物件の見極めなどはプロの力も借りながら、家が欲しいと思ったときに本腰を入れて動くと良いのではないでしょうか。

今回は、マンションの買いどきについて解説しました。個別の家庭の事情もあるでしょうが、結局は思い立ったそのときに動き始めるのが、多くの方にとって最も良いタイミングといえそうです。無印良品のリノベーション「MUJI INFILL 0」では、資金計画からマンション選び、設計施工までワンストップでサービスを提供しております。ご興味を持たれた方は、リノベーション講座や相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。