50代の住まいとお金② -住宅ローン編-

住まいのかたち | 2024.9.20

時代の変化にあわせて求められている、新しい平屋での暮らしについて、みなさんと一緒に考えていくプロジェクト「みんなで考える理想の平屋」を現在実施しています。

プロジェクト内のアンケートの回答では、年代別に見ると50代の回答が最も多く、また「住まい」についての価値観が非常に多様であることがわかりました。その一方で懸念としてもっとも多く挙げられていたのが「お金」に関することです。ライフステージの変化に伴い、いざ新しい住まい方を検討しようとすると、収入や支出、税法上のことなど知らないといけない要素が多く存在します。

このコラムでは、現代の50代の「住まい」に対する意識と「お金」について、考えていきたいと思います。第二回目となる今回は50代の住宅ローンについてです。

第一回目のコラムについてはこちらをご覧ください。

50代での住宅ローン取得の現状と特長

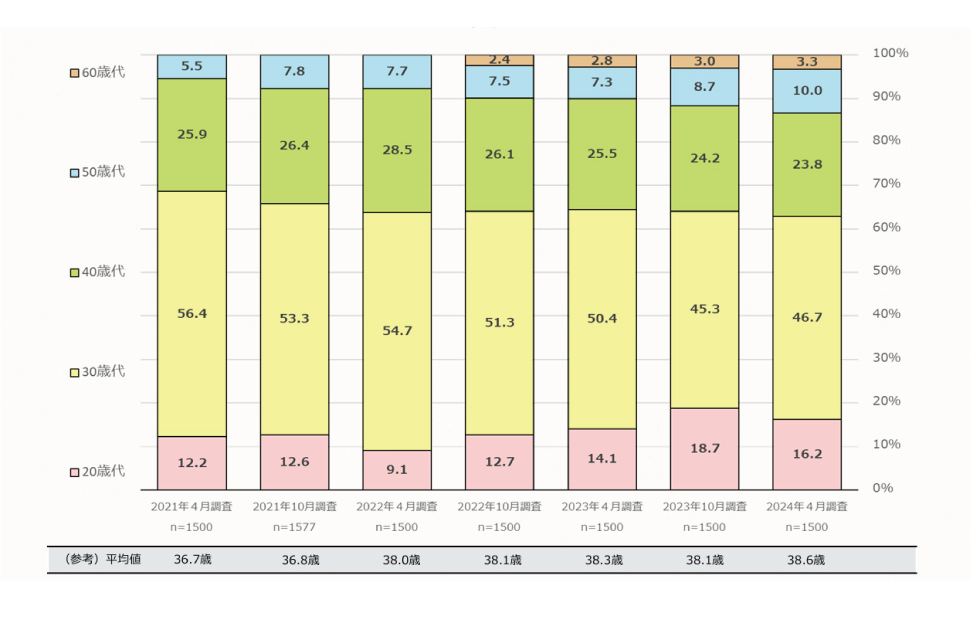

こちらは住宅金融支援機構が公表している住宅ローン利用者の実態調査から抜粋した年代別住宅ローン利用者の年間推移となります。2024年4月調査では、50代の比率が10%、また2021年の調査時にはなかった60代の回答者も3%程度いらっしゃることがわかります。

住宅金融支援機構「住宅ローン利用者調査」2024年4月調査より

(1)年齢による借入期間

50代での住宅ローン取得には、年齢による借入期間の制限が大きな特徴の一つです。多くの金融機関では、返済終了年齢を75歳から80歳に設定しているため、借り手にとっては借入期間が25年から30年程度になります。

(2)収入と返済能力の評価

50代の借り手の収入と返済能力の評価は、金融機関にとって重要な考慮事項です。この年代は一般的にキャリアのピークを迎え、一定の収入を得ている場合が多いですが、同時に退職までの期間も限られています。そのため、金融機関は現在の収入だけでなく、退職後の収入や資産状況も含めた総合的な返済能力を慎重に評価します。

(3)団体信用生命保険の加入条件

団体信用生命保険(以下、「団信」)は、住宅ローン返済中に債務者が亡くなった際に残りの住宅ローンを完済してくれる保険のことです。保証の手厚い団信には年齢制限がつくケースがあることと、加入の際に健康上の問題がないか査定を受ける必要があります。但し、加入のハードルが低い「引受基準緩和型」の団信というのもあります。持病や入院歴があっても加入できる可能性があり、その分金利が少し通常の団信よりも高い商品です。

住宅ローンの借り方・返し方

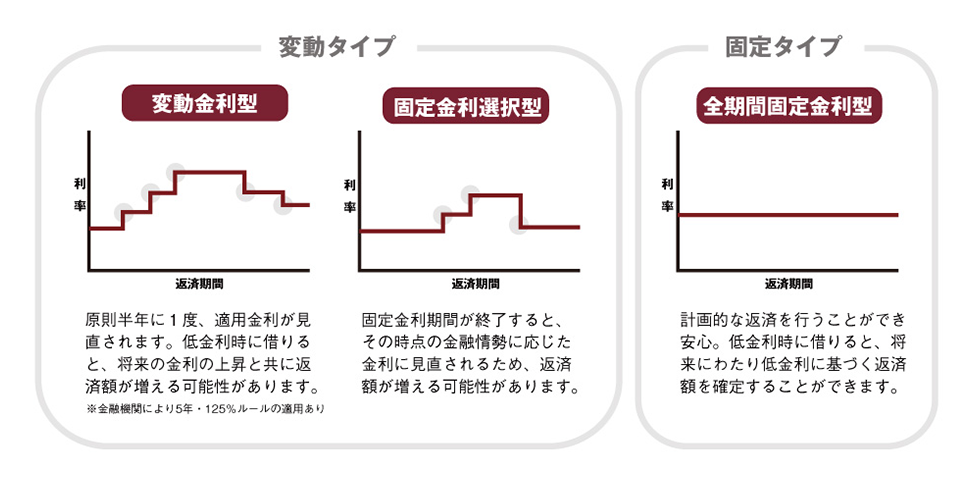

(1)借りる際の「金利」

住宅ローンを選ぶうえで、重要なポイントの1つが「金利」です。 住宅ローンの主な金利タイプは下記の3つ。「変動金利型」や「固定金利期間選択型」は、今後の経済情勢によって金利が上がる可能性があります。一方「全期間固定金利型」は変動型に比べて高金利ですが、完済まで金利は変わりません。 それぞれメリット・デメリットがあるため、様々な情報を比較検討しながら、自分に合った金利タイプを選びましょう。

(2)借りる際の「借り方」

夫婦や家族のどちらか一人がローンを組むだけでなく、夫婦や親子でローン契約を行うなど、ローンの組み方にもさまざまな方法があります。ローンの組み方によって、借入額を増えたり、返済比率を低くなったり、ローン減税が増額されたりする場合があるため、調達資金の計画も変わってきます。 将来的に今と同程度の収入を維持することが前提になるので、住宅ローンや借入額は将来のワークプランも考えて選ぶことが大切です。ここでは代表的なローンの組み方についてご紹介します。

①ペアローン

「ペアローン」は、一つの物件に対し夫婦(または親子など同居する親族)がそれぞれ住宅ローン契約を結ぶ借入方法です。互いの返済責任を負い、連帯保証人になるケースです。

メリットとして、「それぞれがローンを組む」という形であることから、借入額を増やせる(二人の収入合算に合わせられる)、住宅ローン控除を「お互い」が享受できる、異なる金利タイプの商品を選択することができる(一方は「変動」他方は「固定」など)といったことが挙げられます。一方デメリットとして、こちらも「それぞれがローンを組む」という形であることから、諸経費が2倍になる(登記、司法書士報酬、印紙代など)、一方が収入減になった場合、あるいは死亡した場合でも他方の返済義務は残る(返済リスクの増)といったことが考えられます。

②収入合算

「収入合算」とは、住宅ローン申込者の年収に親、子、配偶者などの年収を合算した額で、1つの住宅ローンを契約する方法です。

メリットとして、ペアローン同様借入額を増やすことが可能となります。また、ペアローンと異なり、諸経費は1人分となります。一方デメリットとして、住宅ローン控除の対象は主債務者1人のみであること、また収入合算の相手が病気や死亡などで収入源がなくなった場合、主債務者の返済リスクは増加します。

③親子リレーローン

「親子リレーローン」は、親子など親族がペアとなって住宅ローンを組み、親から子(孫などの直系卑属かその配偶者で定期的収入がある人も含む※その他条件あり)と2世代にわたって1つの住宅ローンを返済する方法です。

メリットとして、親子で住宅ローンを引き継ぐことができるため、借入額を増やせる、後継者となる子どもの年齢を基準に借入機関を長く設定できる、それぞれの負担割合に応じて住宅ローン控除を適用できることがあります。一方デメリットとして、親が亡くなった場合債務が残る(団信は子どもが加入するケースが多いため)、親が亡くなった後の相続財産協議などが挙げられます。

このように、借入額を増やしたり返済比率を減らす方法として、複数名でローン契約を結ぶ方法があります。ただし当然、家族でリスク・負担を分け合う形になりますので、繰り返しになりますが、将来のワークプランを考えて選ぶこと、また家族としっかり話し合うことが大切です。

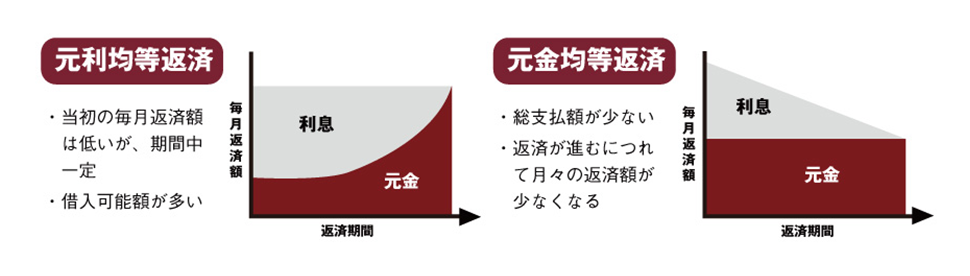

(3)返し方

返済方法には「元利均等返済」と「元金均等返済」があります。

当初の返済負担を抑えながら計画的に返済したい場合は「元利均等返済」、当初の返済負担は大きくても、総返済額を抑えたい場合は「元金均等返済」を選びます。

また、毎月の返済とは別に、借入額(元金)の一部、または全部を返済することを「繰り上げ返済」と呼びますが、繰り上げ返済実行後に、完済までの期間が短くなる「期間短縮型」と、毎月の返済額が減る「返済額軽減型」があります。どちらも、元金が減ることでかかるはずたった利息を減らす効果があります。繰り上げ返済は、早く実行するほど利息軽減効果が高く、総返済額を減らすことができます。

50代での返済、ということを考えると、前述の通り返済期間が限られていること、また20代~30代と比較して一般的に預貯金・収入があるとして元金均等返済や繰り上げ返済を選択し、早い段階にて返済額を減らしていく、または利息分を返済していくことも検討しておく必要があると思います。

住宅取得のメリットとリスクを総合的に考えよう

50代での住宅ローン取得は、個人の財政状況、ライフプラン、そして将来の見通しを総合的に考慮して判断する必要があります。

住宅取得によるメリットと、年齢に伴うリスクを慎重に比較検討すること、また家族としっかり今後のプランについて話し合うことが重要です。また、専門家に相談することもひとつの手段です。「住まいを購入する」という選択肢も自分の理想とする暮らしに照らし合わせたときに、決して年代やライフステージで縛られる必要はなく、選択肢の一つとして考えることは可能です。その選択の対価として一定の「お金」が必要になってきます。今後のコラムでも様々な角度から50代の住まいについての意識とお金について考えていきたいと思います。