住宅ローンは、インフレ対策になるのでしょうか?

リノベーションなんでも相談室 | 2025.9.2

住宅ローンを組むことが、ひとつのインフレ対策になるという話を聞きました。最近では金利上昇など住宅を購入する際の不安もあるなかで、どのように考えればよいのでしょうか

ここ数年、物価が上がっているというニュースを耳にする機会が増えています。実際、日本においても2021年ごろから物価の上昇がはじまり、前年比2~3%程度の上昇率が定着していますから、生活をするなかで負担が増えたと感じる方も多いでしょう。住宅ローンがインフレ対策になる、というのは意外な気もしますが、実際はどうなのでしょうか。

今回は、自身も変動金利で借りた住宅ローンを返済中である、ファイナンシャルプランナーで宅地建物取引士の”こっしー”が、住宅ローンとインフレの関係について解説してまいります。

そもそも、インフレとは?

まずは、インフレとはどのような現象なのか、というところから考えてみましょう。端的にいえば、モノやサービスの価格が継続的に上昇することを指します。あるいは、貨幣の価値が下がる現象と言い換えることもできます。たとえば、100円で買えていたジュースが120円になったとすれば、ジュースが20%値上がりしたともいえますし、100円の価値が20%目減りしたととらえることもできます。

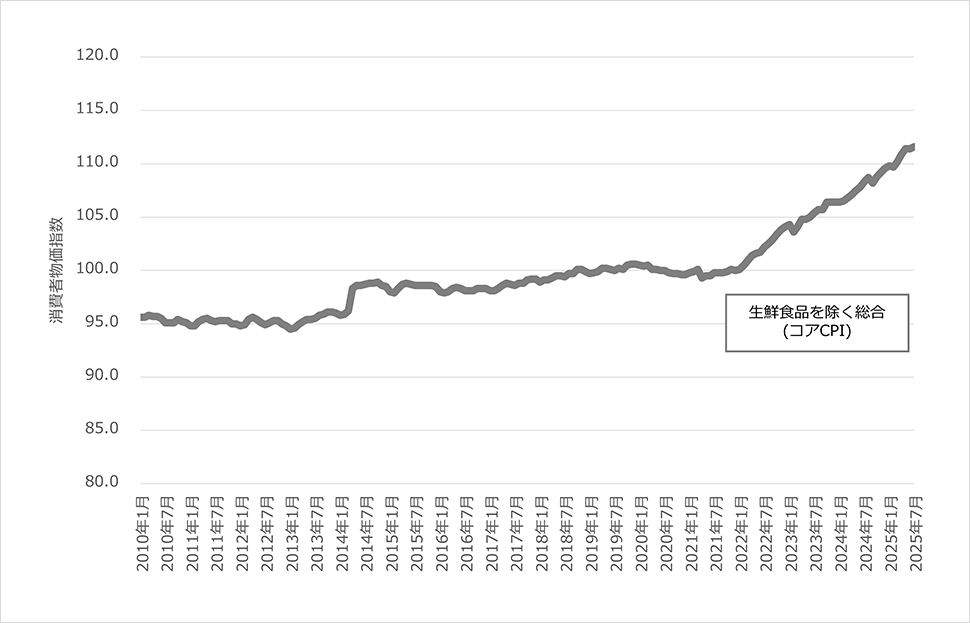

図1は、日本の消費者物価指数(生鮮食品を除く総合=コアCPI)の推移を示しています。2013年には「デフレからの脱却」を目指した金融緩和政策が導入されたことにより物価指数が若干の高まりを見せたものの、完全なデフレ脱却にはつながりませんでした。しかし、2021年以降はコロナ禍での供給制約やエネルギー価格の高騰、円安などの要因も相まって、毎年2%を超える物価上昇が続いています。現在では、お金を現金や預金として持っておくと価値が目減りする局面に突入しているのです。

住宅ローンはインフレ対策になる?

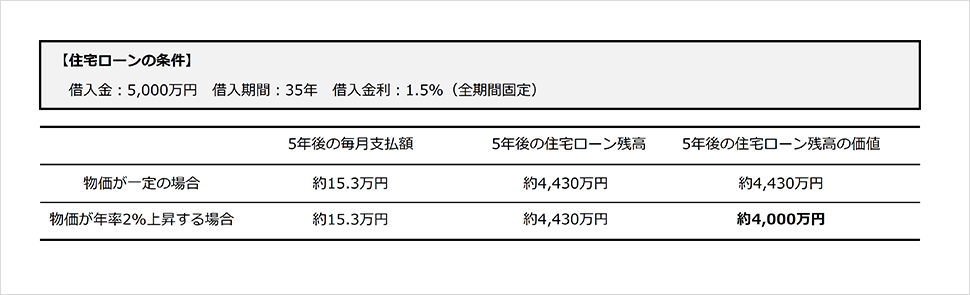

それでは、今回の本題である住宅ローンとインフレの間にはどのような関係があるのでしょうか。固定金利で住宅ローンを借りている場合が最もわかりやすいので、仮に5,000万円を期間35年、固定金利1.5%で借り入れているケースを想定してみましょう。毎月の返済は約15.3万円となりますが、もしも物価が年率2~3%上昇し続けたとしても、毎月の返済に変化はありませんから支払いの負担が増えることはありません。加えて、物価上昇=貨幣価値の低下ですから、もともと借り入れた5,000万円の価値も物価上昇に合わせて低下し、実質的に借金(の価値)が減っているともとらえられるのです(図2)。

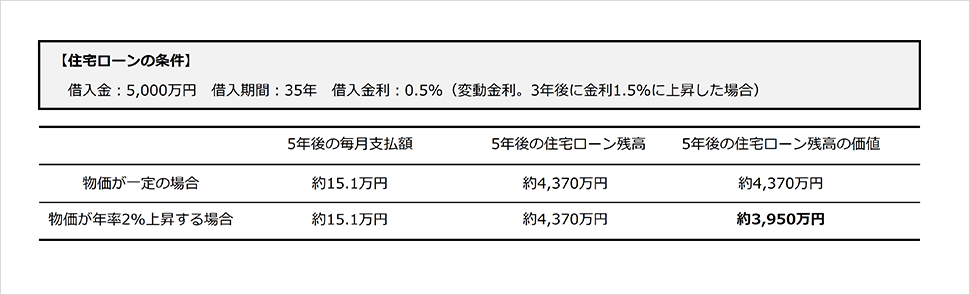

現在住宅ローンを組む方の多くは変動金利を選択しておりますから、変動金利を選択した場合についても検討してみます。図3では、当初の借入金利は0.5%で、3年後に金利が1%上昇して1.5%になった場合を想定してみました。当然ではありますが、固定の場合と同じように、インフレによる借入残高の低減効果が表れています。

ただし、変動金利を選択する場合には、インフレが強まることで金利が上昇するという点に注意する必要があります。固定金利の場合とは異なり、「毎月の支払いが増えない」というメリットについては享受できませんから、インフレによって実質的に借金が減るとしても、毎月の支払額の増加が心配になります。

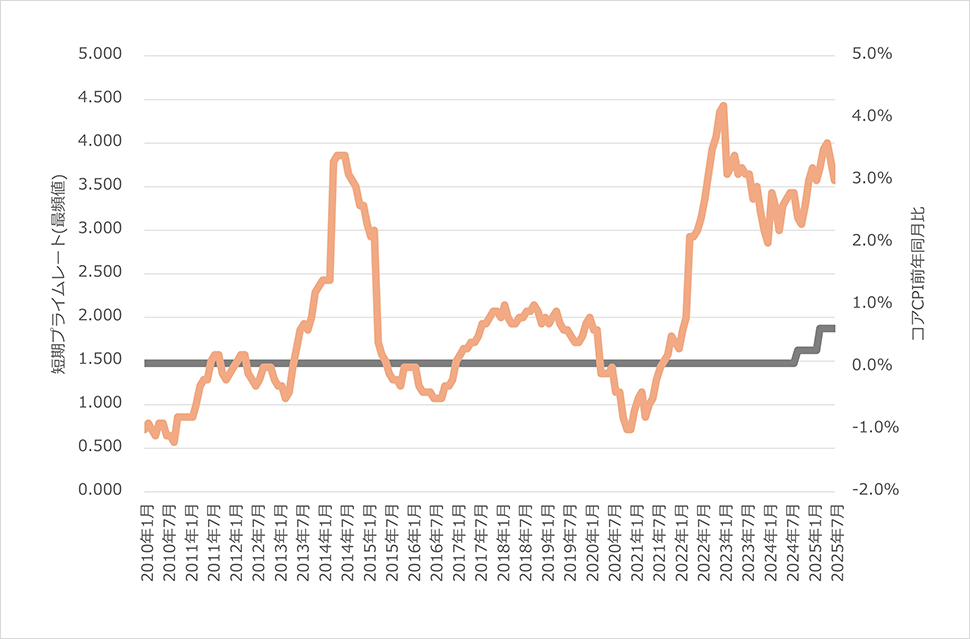

とはいえ、金利の上昇については過剰におそれる必要はないと考えています。「物価が2%上昇した」と聞くと、「住宅ローン金利も2%上がるのか?」と直感的に考えてしまいそうですが、実際は物価の変動幅ほどは変動金利の水準が上がってないという実態があります。図4のグレーの線(左軸)は、銀行が変動金利の水準を決定する際のベースとなる「短期プライムレート」を示しています。長らく変動が無かった短期プライムレートが、ここ数年で1.475%から1.875%へ、差にして0.4%上昇している状況です。一方のオレンジ線(右軸)は消費者物価指数の前年同月比の推移を示しており、2022年以降は安定的に2~4%の値をとっています。断定的なことはいえませんが、これまでの金利と物価の関係を見ると、物価の安定的な上昇が続いたとしても、変動金利の水準が急上昇するという可能性は低いと考えて差支えないでしょう。

適切な資金計画と物件選びも大切

ここまでの解説の通り、住宅ローンを組むことはひとつのインフレ対策となりますが、「住宅ローンさえ組んでおけばOK」と楽観的にとらえるのは正しくないと考えています。そもそもの予算の決め方や、対象となる住宅の選び方にもコツがありますから、最後にその点にも触れておきましょう。

資金計画は、背伸びしすぎず。

先ほど説明した通り、インフレは金利上昇を伴いますから、現時点でギリギリの予算設定をしてしまうと、金利の上昇とともに支払いが苦しくなってしまうという可能性もあります。もちろん、物価上昇に負けない賃金上昇が見込める場合はそこまで心配しなくてもよいかもしれませんが、住宅予算を決定する際には、将来的な収入の見込み・生活費の上昇率なども加味してシミュレーションをしてみるとよいでしょう。将来に不安がある方ほど、あまり背伸びしすぎない資金計画がおすすめです。

流動性の高い物件ほど、強力なインフレ対策に。

インフレ局面で相対的に価値を高めるもののひとつが不動産です。特に、市場での流動性の高い好立地のマンションはインフレの影響で価格が高騰しやすい性質を持ちます。インフレの進行で実質的に住宅ローンが減ることに加えて、不動産の価格が上がるとなればインフレ対策としての効果は絶大です。もちろん、「資産性」というのは住宅のひとつの側面でしかありませんから、それを意識しすぎる必要もありませんが、マンションを選ぶのであれば、耐震性・マンション規模・管理状態なども吟味して流動性の高いものを選ぶのもよいでしょう。

今回は、住宅ローンとインフレについて解説しました。「住宅価格が高騰している」あるいは「金利が上昇している」と聞くと、いまは家の買い時ではないのかもしれないと考えてしまう方もいるでしょう。ところが、先延ばしにすればするほど家を買いにくくなるのがインフレのこわいところですから、「そろそろ住宅購入もありかも」と思うのであれば、具体的な一歩を踏み出してみてください。

無印良品のリノベーション「MUJI INFILL 0」では、住宅購入の資金計画からマンション探し、設計・施工まで、ワンストップでサービスを提供しております。ご興味を持たれた方は、リノベーションセミナーや相談会にお越しください。

\ みなさんからのご質問もお待ちしています!/

“こっしー”プロフィール

無印良品のリノベーションで働く、“こっしー”こと大越 翔は、自身の自宅も含めて100以上のリノベーションを担当。

宅地建物取引士やファイナンシャルプランナー、マンション管理士としての知見を生かしながら、さまざまな物件と向き合ってきました。

みなさんの住宅購入・中古マンション・リノベーションのさまざまな疑問・質問にコラムを通じ、お答えします。